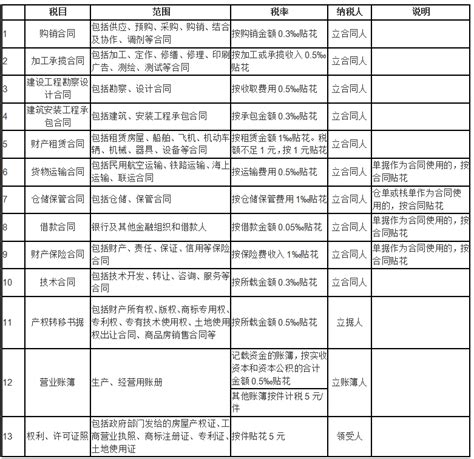

销售合同印花税计税依据及税率

图书销售合同印花税税率及相关规定

印花税是指国家对特定文件、证券、商业行为等所征收的税费,其中包括合同印花税。图书销售合同印花税税率和相关规定会根据所在国家或地区的税法而有所不同。以下是一般情况下的相关信息:

印花税税率

1.

国家政策

:不同国家对图书销售合同的印花税税率可能不同,通常会根据合同金额或销售额的一定比例收取。

在一些国家,如英国、澳大利亚等,图书销售合同可能可以享受一定的印花税优惠或豁免。

2.

地区规定

:某些地区可能会有特定的地方性规定,对图书销售合同的印花税税率进行规定。这可能会因地区而异。

适用条件

1.

销售对象

:图书销售合同所涉及的图书种类和销售对象可能影响印花税的适用情况。一般来说,印花税适用于商业销售活动,而非个人之间的交易。

2.

合同金额

:在很多情况下,印花税的征收基础是合同金额或销售额。合同金额越高,往往意味着需要缴纳的印花税金额也越多。

豁免和减免

1.

非营利性机构

:某些国家或地区可能会对非营利性机构销售图书的合同给予豁免或减免印花税。

2.

特定类型图书

:有些国家可能会对特定类型的图书销售合同给予税收优惠,例如教育用书籍、文化传承类图书等。

建议

1.

咨询税务专家

:在签订图书销售合建议与税务专家咨询,了解当地的印花税税率和相关规定,以确保合规并合理规划税务成本。

2.

合规经营

:在进行图书销售业务时,务必遵守当地税法,合规经营,避免造成不必要的税务风险和成本。

以上提及的信息仅供参考,具体的图书销售合同印花税税率和相关规定还需根据具体国家或地区的法律法规来确定。建议在签订合与税务专家或律师进行详细咨询,以确保合同的合规性和经济效益。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!