■ 影视三季报显示行业盈利能力和经营性现金流率先好转,年内或明年初有望报表企稳。我们选取行业31家A股影视行业上市公司进行了三季报分析,主要指标情况:季度营收降幅分化,电影有所企稳,电视剧受“百日展播”影响降幅扩大;行业毛利率、净利润率、经营性现金流相比2季度有所好转。维持此前的判断,考虑监管政策边际有所放松以及电影票房后续同比转正,预计行业有望在四季度或明年一季度迎来报表企稳。

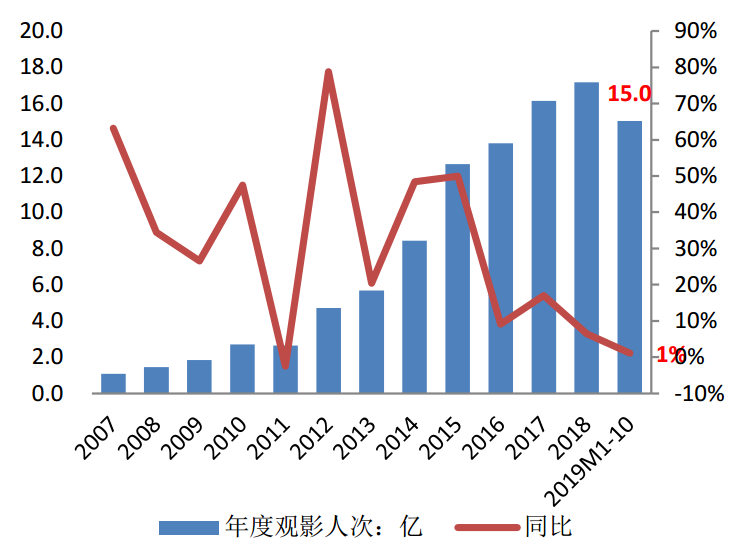

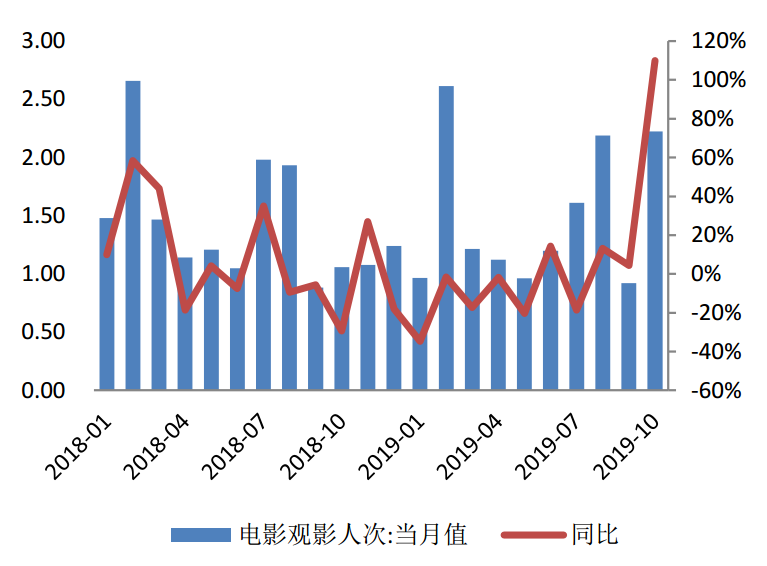

■ 国庆档主旋律电影促10月票房创历史新高。2019年1-10月国内票房(含服务费)560.2亿,同比增长1%(由降转升,1-9月为-2%);观影人次15亿,同比增长1%(由降转升,1-9月为-7%)。10月单月国内票房(含服务费)81.7亿,创历史新高,较去年36.5亿同比增长124%;观影人次2.23亿,较去年1.06亿同比增长110%。为庆贺建国70周年,国庆假期集中上映多部主旋律电影并且均取得亮眼的票房成绩,其中《我和我的祖国》、《中国机长》、《攀登者》均跻身年度票房前15名。

■ “百日展播”圆满结束,电视剧逐渐上新。10月电视剧集方面,网剧《陈情令》(企鹅影视、新湃传媒)、网剧《热血少年》(爱奇艺、龙韬娱乐)、网剧《没有秘密的你》(企鹅影视、金禾影视)等实时热度较高。综艺方面,网综《奇葩说》(爱奇艺)、网综《幸福三重奏》(腾讯视频)、综艺《主持人大赛》(央视)实时热度较高。卫视收视方面,整体收视一般,湖南卫视的《嗨唱转起来》收视上1。电视剧供给端继续出清,备案数下滑。10月全国电视剧拍摄制作备案公示的剧目共83部、3092集;全年累计共729部、27709集(同比下降-25%、-30%)。

■ 国产游戏版号有序发放。App Store中国区游戏畅销榜前三为:《和平精英》(腾讯)、《阴阳师》(网易)、《王者荣耀》(腾讯)。国产游戏版号方面,继4月版号暂停后,6月28号新一批国产网络游戏版号获批,11月国产游戏获批69款,今年累计合计1153款。谷歌云游戏平台Stadia正式上线,画面保真度、输入低延迟,在目前的游戏流媒体服务当中无人能及。

相关报告:互联网洗礼下的影视行业“量变”到“质变”——传媒行业深度报告

流媒体:用户见顶、头部集中和深耕变现

1.影视行业三季报:行业盈利能力和经营性现金流率先好转

自去年特别是下半年以来,影视行业整体处于较为高压的监管环境中,景气处于下行期,其中电视剧行业受监管影响最大。我们选取行业31家A股影视行业上市公司进行了三季报分析,主要指标情况:季度营收降幅分化,电影有所企稳,电视剧受“百日展播”影响降幅扩大;行业毛利率、净利润率、经营性现金流相比2季度有所好转。维持此前的判断,考虑监管政策边际有所放松以及电影票房后续同比转正,预计行业有望在四季度或明年一季度迎来报表企稳。

1.1行业营收下滑:电影季度营收降幅有所企稳,电视剧受“百日展播”上新放缓季度营收降幅扩大

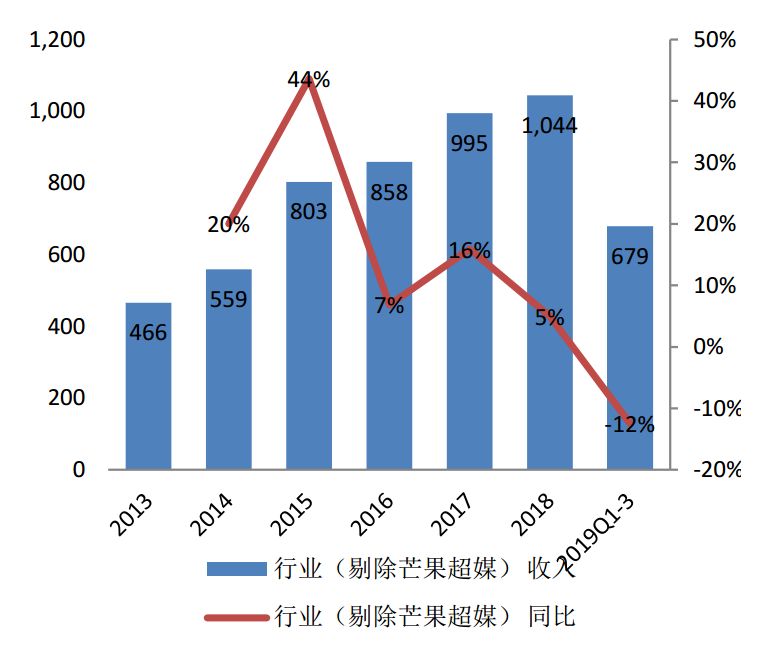

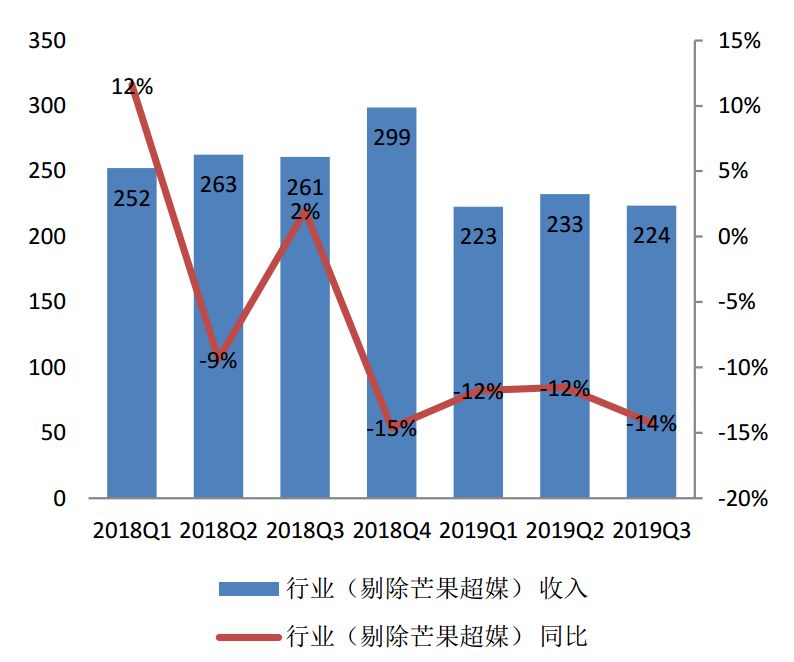

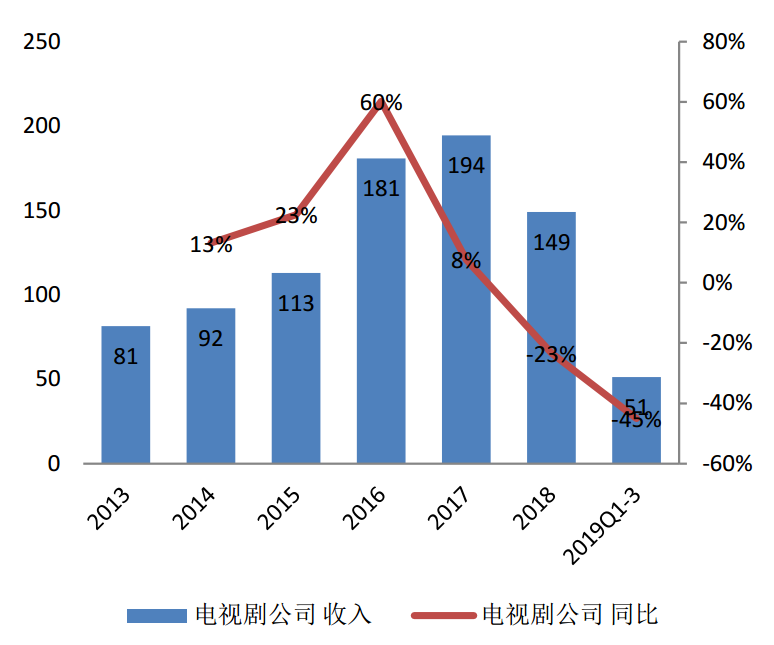

2019年前三季度影视行业整体营收679亿,同比增速为-12%;单3季度来看,行业整体营收224亿,同比增速为-14%。细分行业中,电视剧行业仍是下滑最大,电视剧收入51亿,同比降45%。

图1:历年影视行业营收及增速

资料来源:WIND,招商银行研究院

图2:季度影视行业营收及增速

资料来源:WIND,招商银行研究院

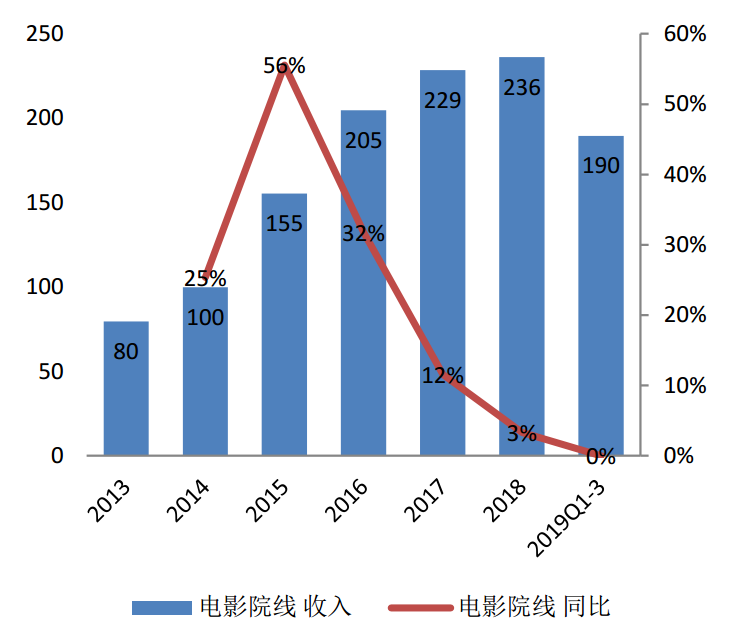

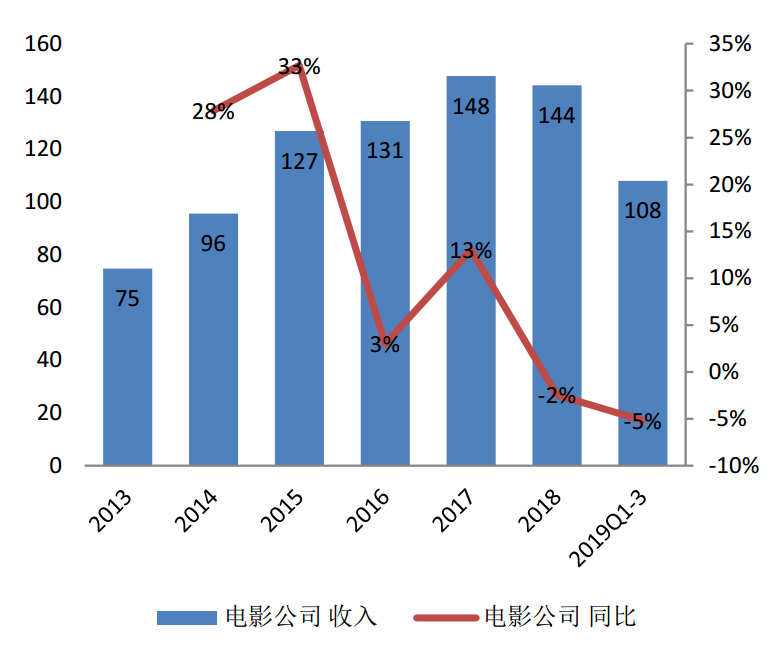

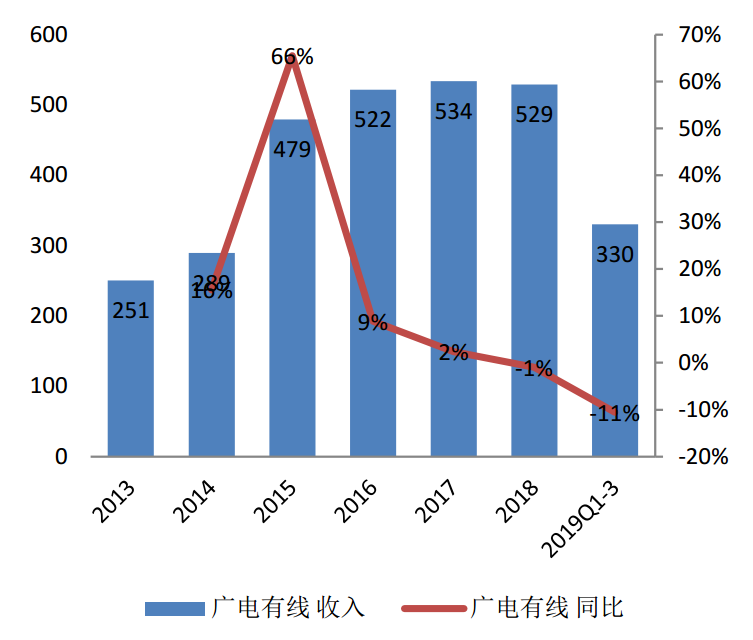

2019年1-3季度的细分行业的营收增速来看,院线(-5%)>电影(-5%)>广电(-11%)>电视剧(-45%)。主要背景在于去年下半年以来电影市场总体票房小个位数下降(2019Q1-3电影票房同比降2.2%),以及电视剧监管加强以及建国70周年“百日展播”导致头部剧上新放缓。

图3:历年院线行业营收及增速

资料来源:WIND,招商银行研究院

图4:历年电影行业营收及增速

资料来源:WIND,招商银行研究院

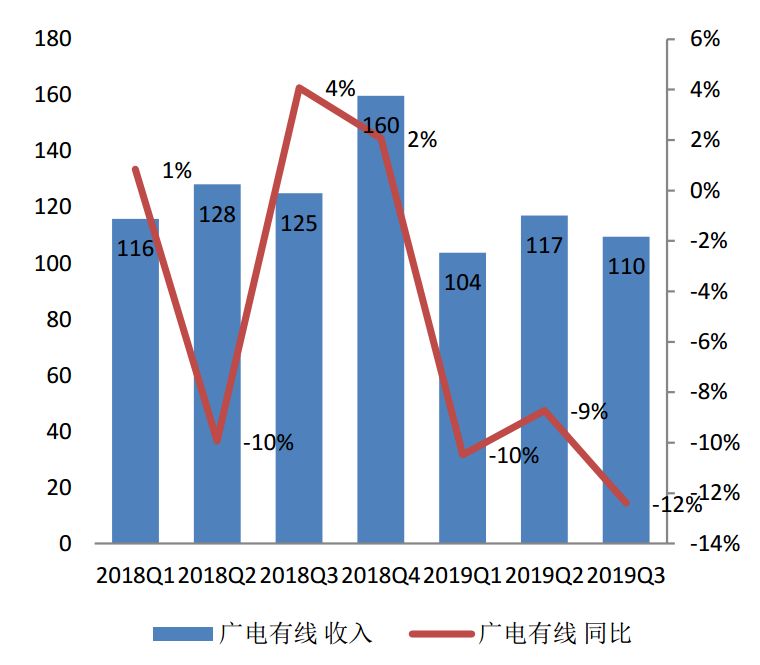

图5:历年广电行业营收及增速

资料来源:WIND,招商银行研究院

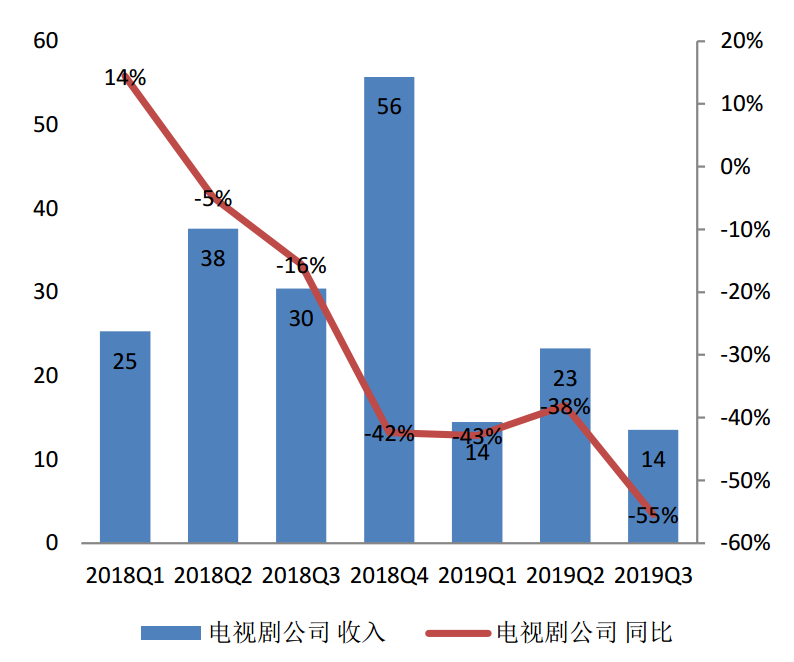

图6:历年电视剧行业营收及增速

资料来源:WIND,招商银行研究院

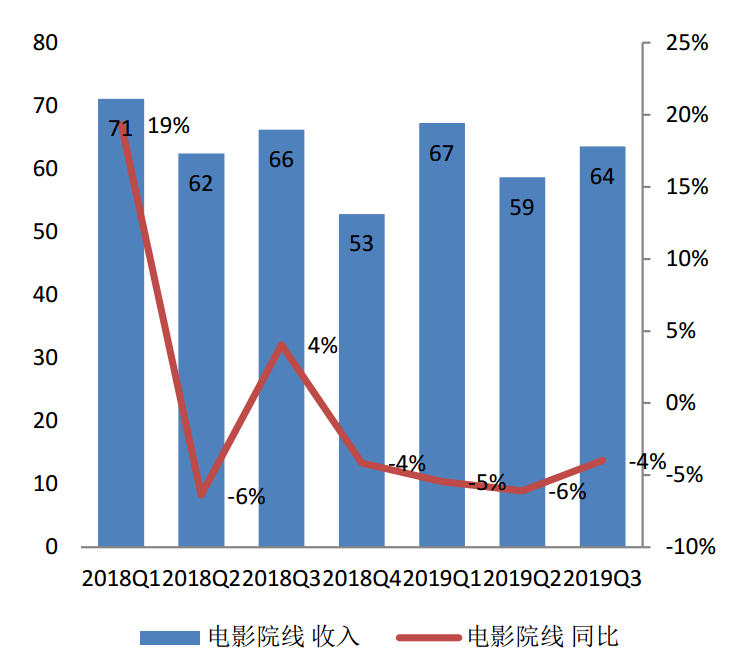

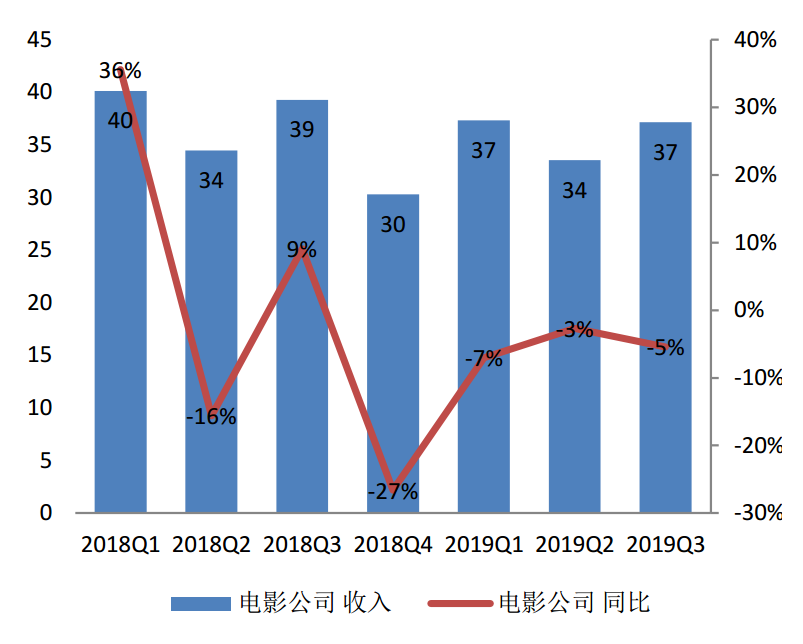

从细分行业季度营收变化来看,院线和电影单3季度收入同比降幅与2季度相当,预计随着后续单月票房同比转正,院线和电影营收逐季改善。广电和电视剧单3季度收入同比降幅扩大,未能延续2季报的降幅收窄态势,主要原因是卫视的“百日展播”对电视剧上新有抑制,预计后续随着电视剧监管政策的边际放松以及卫视排播的结束,电视剧相关营收可以看到逐季改善。

图7:季度院线行业营收及增速

资料来源:WIND,招商银行研究院

图8:季度电影行业营收及增速

资料来源:WIND,招商银行研究院

图9:季度广电行业营收及增速

资料来源:WIND,招商银行研究院

图10:季度电视剧行业营收及增速

资料来源:WIND,招商银行研究院

1.2行业单季度毛利率、净利率环比回升:电视剧毛利率回到正常水平

前三季度行业整体毛利率27.8%,同比下滑1.6个百分点(降幅收窄);归母净利率3.5%,同比下滑3.1个百分点(降幅收窄)。单3季度毛利率和净利率为28.5%、8.5%,环比回升2.2、1.8个百分点。

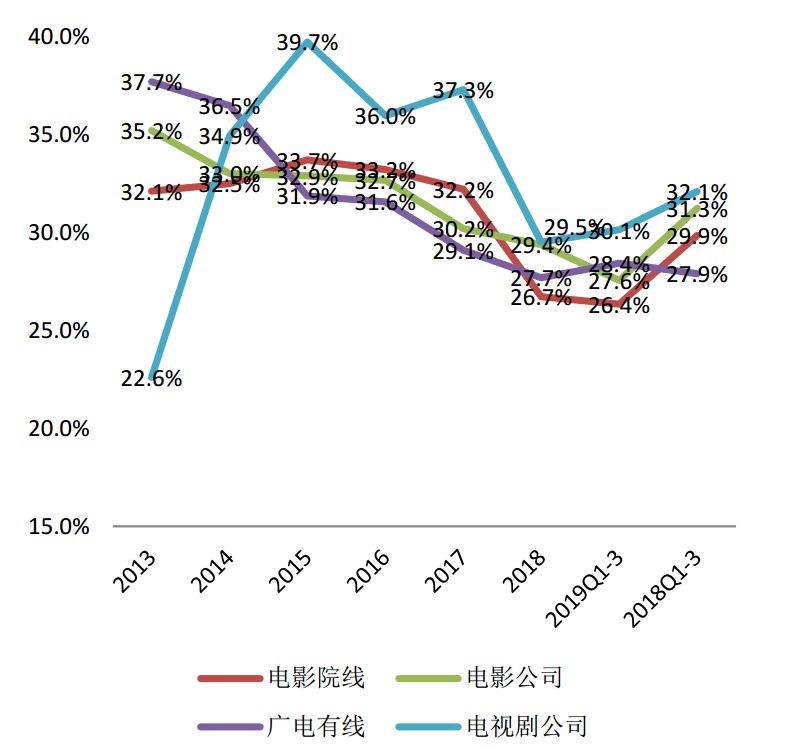

细分行业来看,前三季度毛利率电视剧(30.1%)>广电(28.4%)>电影(27.6)>院线(26.4%),同比变动-2、+0.5、-3.7、-3.5个百分点;相对半年报的同比均有回升或降幅明显收窄。其中,电影方面,主要是单季毛利率由负转正,其主投的爆款国漫电影《哪吒》带动其单季毛利率达到84%。我们预计光线在国漫电影的布局正在进入收获期,后续《妙先生》《姜子牙》《深海》《大鱼海棠 2》《西游记之大圣闹天宫》正在有序推进。电视剧方面,传统电视剧制作龙头华策、慈文等单三季度毛利率都有明显回升,可以认为前期高成本内容消化完毕,公司毛利率回归正常水平。此前由于制作周期缘故,部分前期高成本内容遭遇监管趋严销售行情下滑导致其毛利率遭受较大压力,二季度毛利率同比降10个点以上。

图11:历年行业毛利率和净利率

资料来源:WIND,招商银行研究院

图12:历年分行业毛利率

资料来源:WIND,招商银行研究院

图13:季度行业毛利率和净利率

资料来源:WIND,招商银行研究院

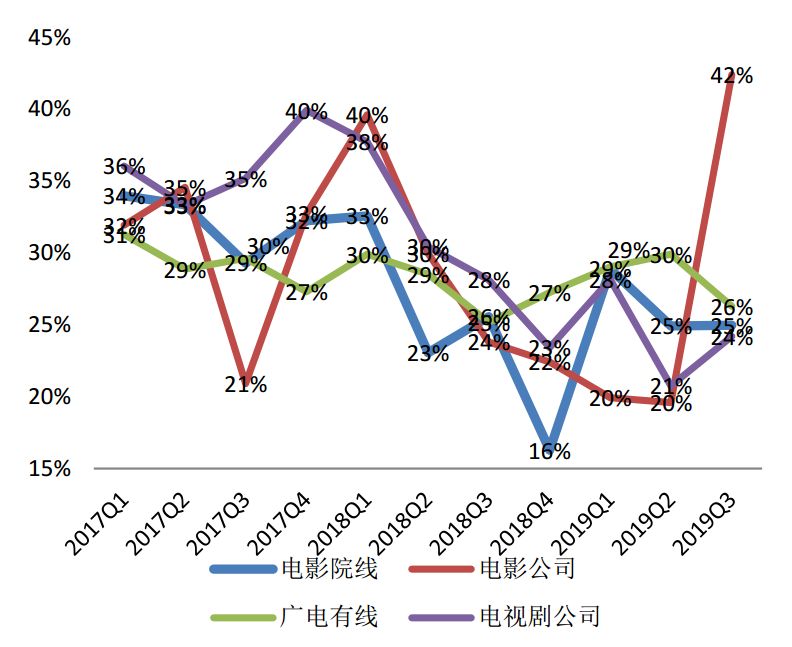

图14:季度分行业毛利率

资料来源:WIND,招商银行研究院

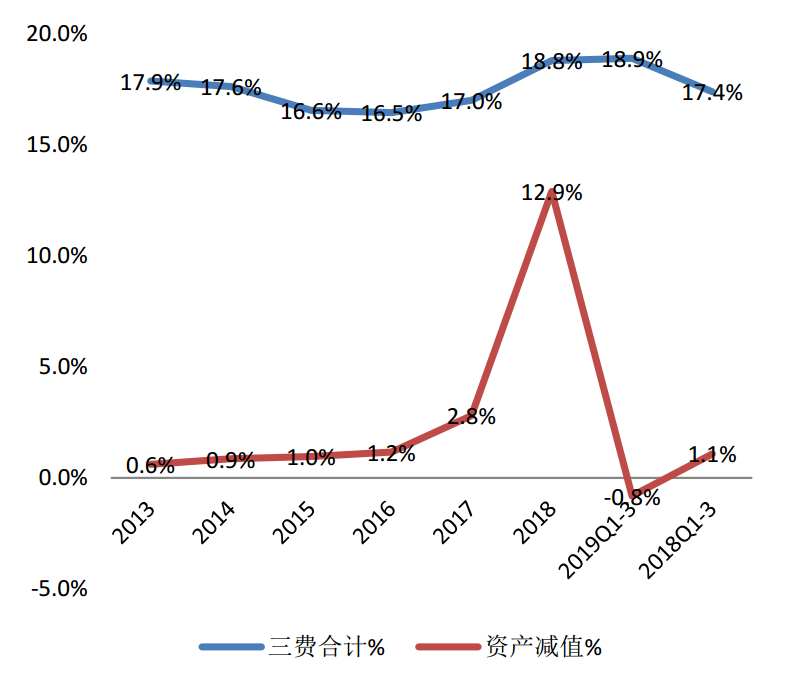

1.3其他成本:期间费用率受营收减少有所提升,资产减值回归正常

行业前三季度三费合计18.9%,同比上升1.5个百分点,处于历史较高水平;主要来自于管理费用率上升较大。资产减值回归正常水平。

图15:历年行业销售、管理、财务费用率

资料来源:WIND,招商银行研究院

图16:历年行业三费合计以及资产减值/营收比率

资料来源:WIND,招商银行研究院

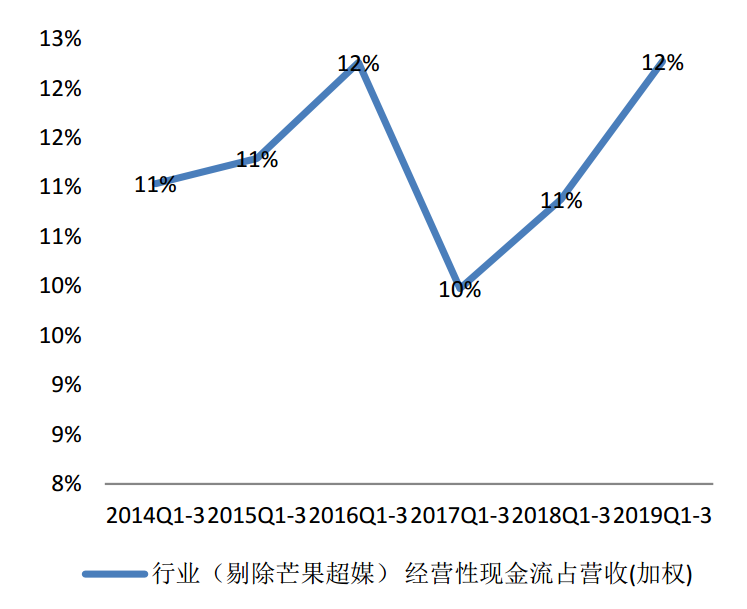

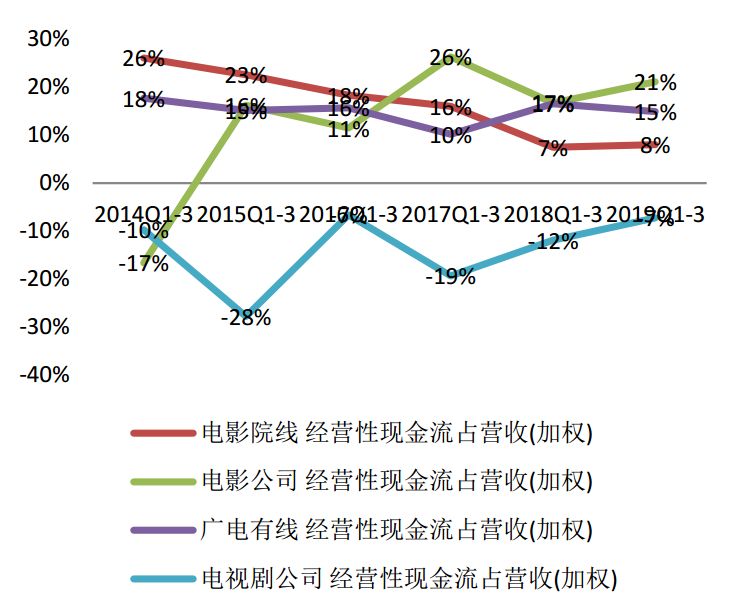

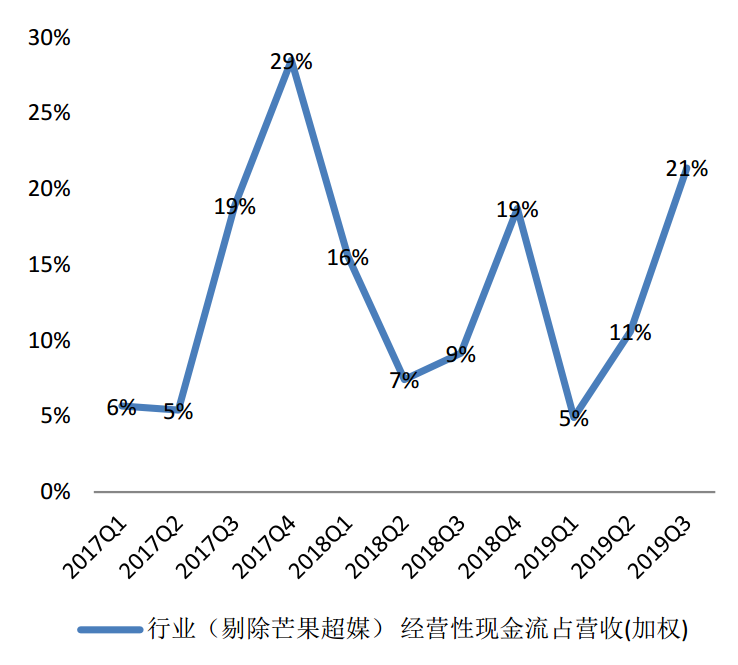

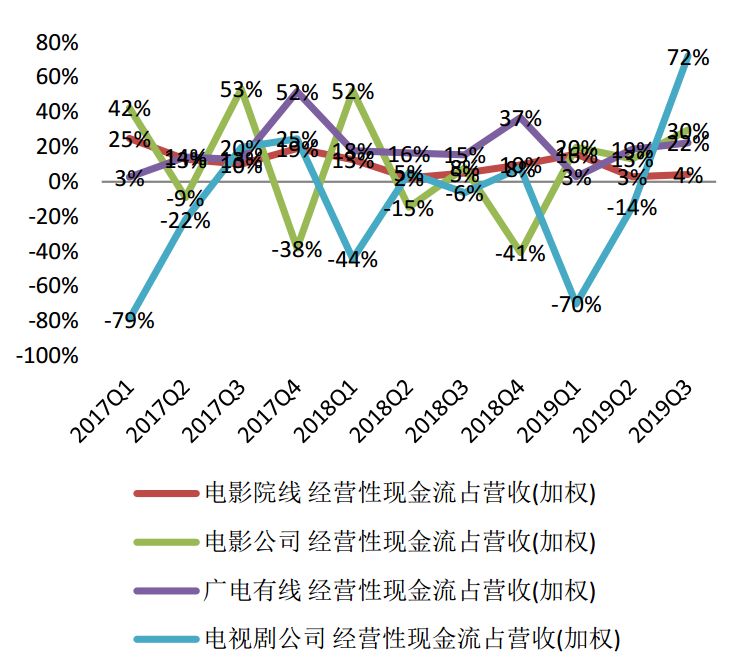

1.4经营性现金流占收入比例:整体提升,特别是内容制作领域提升较为明显

前三季度全行业的经营性现金流占比营收12%,同比提升1个点,主要来自内容制作的经营性现金流占营收比例提升明显,对应电影和电视剧制作分别为21%、-7%,同比提升4、5个百分点。单季度来看,行业和各细分领域的经营性现金流都处于历史较好的水平。

图17:各年前三季度经营性现金流占营收比例

资料来源:WIND,招商银行研究院

图18:前三季度分行业经营性现金流占营收比例

资料来源:WIND,招商银行研究院

图19:季度行业经营性现金流占营收比例

资料来源:WIND,招商银行研究院

图20:季度分行业经营性现金流占营收比例

资料来源:WIND,招商银行研究院

2.行业情况:建国70周年献礼大片票房亮眼,谷歌云游戏平台Stadia正式上线加速游戏流媒体化趋势

2.1电影:国企档助力全年票房增速由负转正

2.1.1总票房

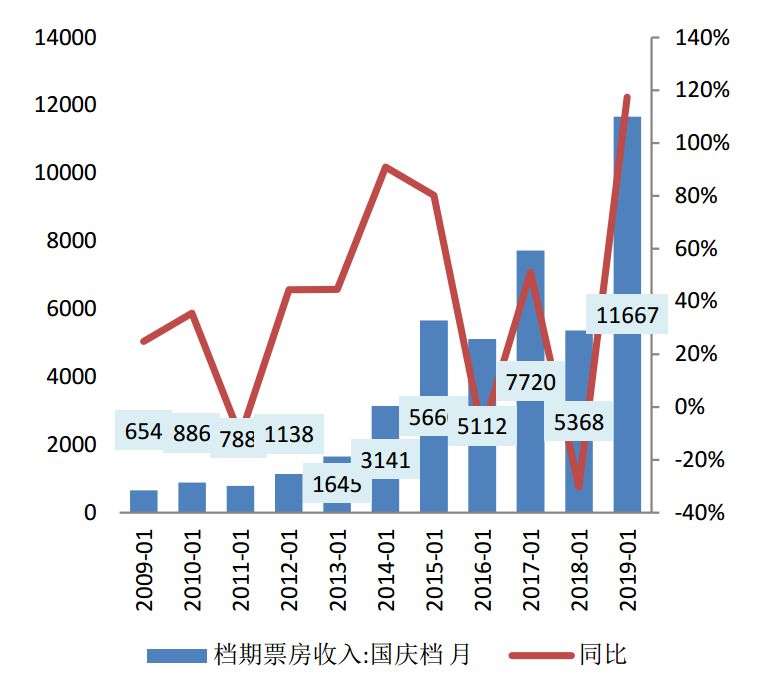

依靠国庆档主旋律电影,10月票房创历史新高,数据十分亮眼。为庆贺建国70周年,国庆假期集中上映多部主旋律电影并且均取得亮眼的票房成绩,其中《我和我的祖国》《中国机长》《攀登者》均跻身年度票房前15名。国庆档票房收入43.7亿元,同比增长131%;观影人次1.17亿,同比增长117%。

图21:历年国庆档电影票房收入:亿元

资料来源:WIND,招商银行研究院

图22:历年国庆档观影人次:万人

资料来源:WIND,招商银行研究院

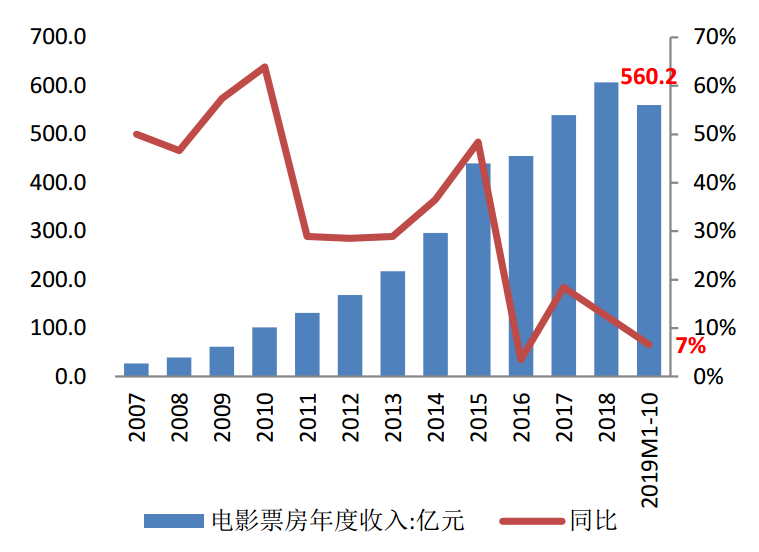

2019年1-10月国内票房(含服务费)560.2亿,同比增长1%(由降反升,1-9月为-2%);观影人次15亿,同比增长1%(由降反升,1-9月为-7%)。

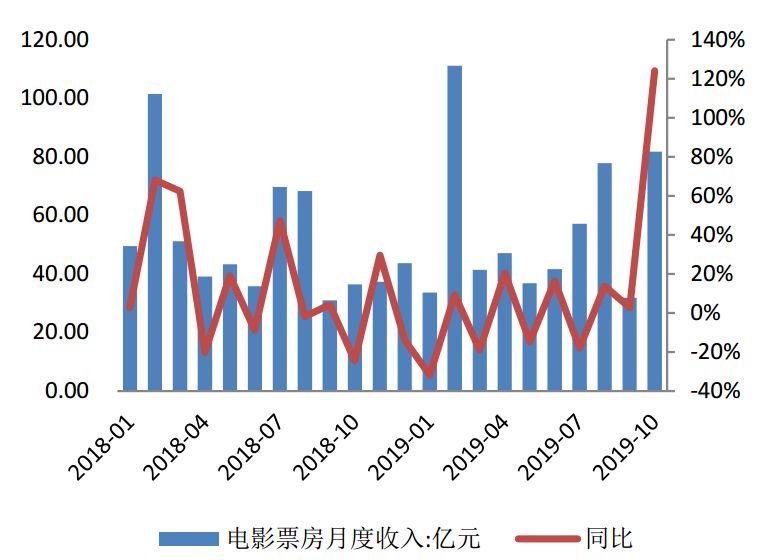

10月单月国内票房(含服务费)81.7亿,创历史新高,较去年36.5亿同比增长124%;观影人次2.23亿,较去年1.06亿同比增长110%。

图23:历年及2019年以来电影票房收入

资料来源:WIND,招商银行研究院

图24:月度电影票房收入

资料来源:WIND,招商银行研究院

图25:历年及2019年以来观影人次

资料来源:WIND,招商银行研究院

图26:月度观影人次

资料来源:WIND,招商银行研究院

2.1.2单片票房

截至10月31日,根据电影票房网,年度票房前三依旧为《哪吒之魔童降世》《流浪地球》《复仇者联盟4:终局之战》,以超过第4名一倍的票房成绩遥遥领先;国庆主旋律电影《我和我的祖国》《中国机长》《攀登者》凭借黄金周假期及建国周年庆的浓厚氛围,仅上映一个月便取得了突出成绩,其中《我和我的祖国》《中国机长》更是分别位列年度票房第4名、第5名;此外,本月下旬上映,由易烊千玺、周冬雨主演的反校园暴力题材电影《少年的你》截至11月21日,总票房收入达15.05亿元,位列第9名,单月票房涨幅较大,考虑到该类电影题材对社会问题的突出反映和正面教育性,或在年末票房涨势潜力较大。

表1:近三年内地电影票房排行(截至10月31日)

资料来源:电影票房网,招商银行研究院

2019年后续重点关注的电影主要为贺岁档及口碑电影续集,据灯塔专业版显示,进口大片中《冰雪奇缘2》《勇敢者游戏2:再战巅峰》及国产电影中《叶问4》观众期待度较高;此外,年末电影众星云集,知名导演、影帝影后电影扎堆上映,市场期待值高,值得后续关注。

表 2:后续上映重点影片

资料来源:公开信息整理,招商银行研究院

2.1.3院线及影院

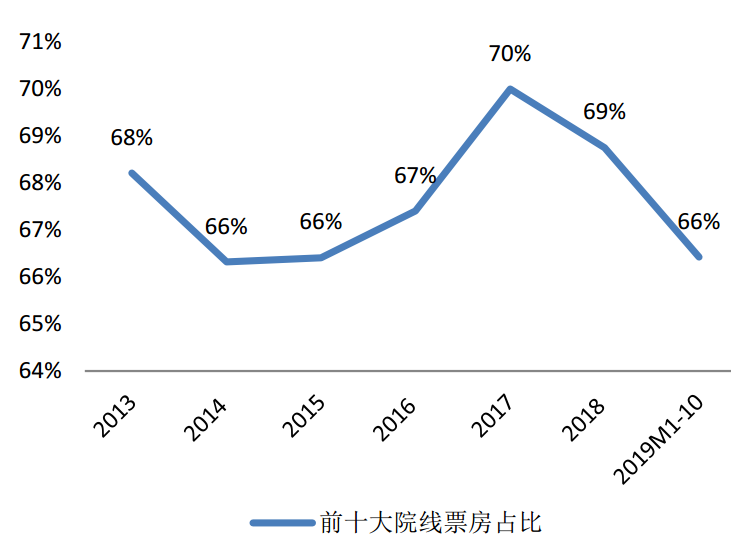

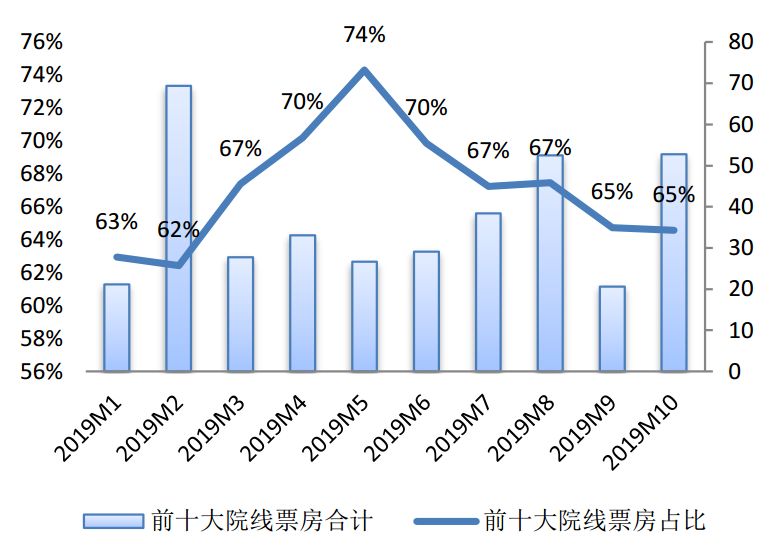

根据艺恩电影智库显示,10月前十大院线票房排名基本不变。万达、大地、上海联合分列前三,票房分别为10.8、7.9、5.9亿元。前十大院线票房合计53亿元,占全国总票房的65%。

图27:历年前十大院线票房占比

资料来源:艺恩,招商银行研究院

图28:月度前十大院线票房占比

资料来源:艺恩,招商银行研究院

2.2电视剧&网剧:“百日展播”献礼剧占据本月收视前列

2.2.1播出热度和收视

根据灯塔专业版电视剧&网剧热度统计,10月电视剧集方面,网剧《陈情令》(企鹅影视、新湃传媒出品)、网剧《热血少年》(爱奇艺、龙韬娱乐、灵河文化出品)、网剧《没有秘密的你》(企鹅影视、金禾影视出品)、电视剧《谍战深海之惊蛰》(千乘影视、新丽电文出品)、电视剧《初恋那件小事》(芒果娱乐出品)等实时热度较高。

综艺方面,网综《奇葩说》(爱奇艺出品)、网综《幸福三重奏》(腾讯视频出品)、综艺《主持人大赛》(央视出品)、网综《这样唱好美》(爱奇艺出品)、网综《演员请就位》(腾讯视频出品)实时热度较高。卫视收视方面,整体收视一般,湖南卫视的《嗨唱转起来》收视上1。

图29:11月1日(周五)电视剧热度排名

资料来源:灯塔专业版,招商银行研究院

图30:11月1日(周五)网剧热度排名

资料来源:灯塔专业版,招商银行研究院

图31:11月1日(周五)综艺热度排名

资料来源:灯塔专业版,招商银行研究院

图32:11月1日(周五)网综热度排名

资料来源:灯塔专业版,招商银行研究院

图33:11月1日(周五)卫视电视剧收视率

资料来源:灯塔专业版,招商银行研究院

图34:11月1日(周五)卫视综艺收视率

资料来源:灯塔专业版,招商银行研究院

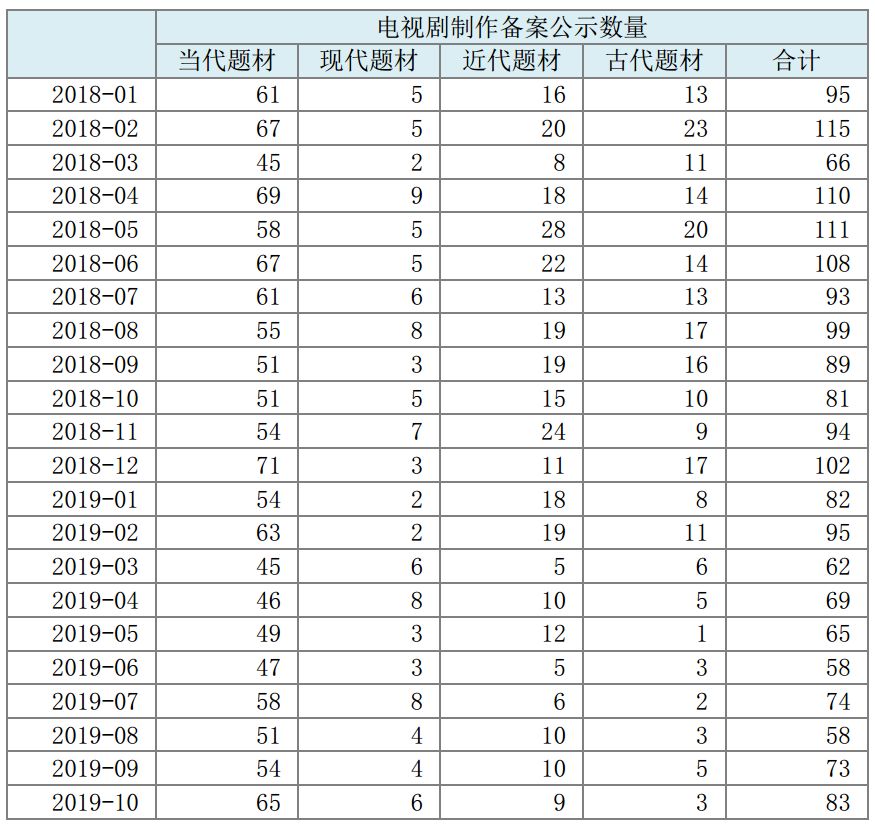

2.2.2电视剧备案

10月全国电视剧拍摄制作备案公示的剧目共83部、3092集;全年累计共729部、27709集(同比下降-25%、-30%)。延续广电总局今年以来加强电视剧制播管理的基调,在一定程度上影响了电视剧备案通过情况。

图35:全国电视剧拍摄制作备案公示部数及增速

资料来源:国家新闻出版广电总局,招商银行研究院

从备案电视剧题材来看,本月当代题材数量创新高,占比约四成,其余题材均保持较低水平,其中古装题材备案数量最低。

表 3:电视剧制作备案公示数量:按题材分

资料来源:WIND,招商银行研究院

2.3游戏:谷歌云游戏平台Stadia正式上线

2019年10月31日,App Store中国区游戏畅销榜前三为《和平精英》(腾讯)、《阴阳师》(网易)、《王者荣耀》(腾讯)。

图36:App Store中国区游戏排行榜

资料来源:App Annie,招商银行研究院

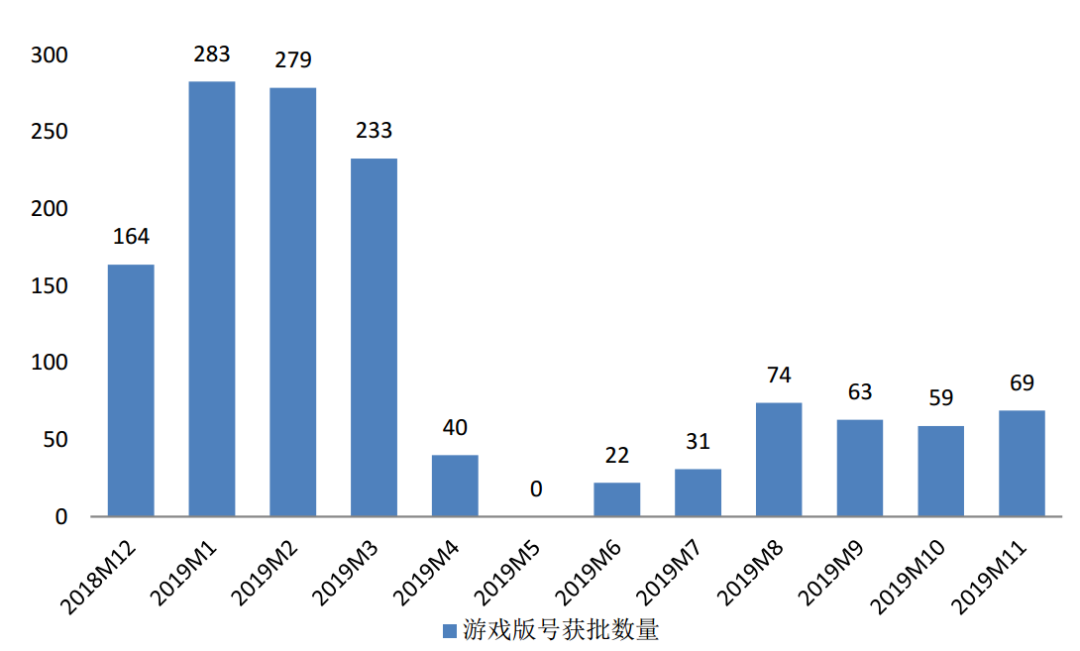

游戏版号重新放开后情况跟踪:11月国产游戏获批69款。继4月版号暂停后,6月28号新一批国产网络游戏版号获批,直至目前累计合计1153款。

图37:重启游戏版号以来各月国产游戏获批数量

资料来源:国家新闻出版广电总局,招商银行研究院

谷歌云游戏平台Stadia正式上线:美国当地时间11月19日,谷歌云游戏平台Stadia正式上线,引发国内外云技术、游戏圈、资本界等多方的热议。

IGN评测肯定了Stadia的技术上进步,其画面保真度、输入低延迟,在目前的游戏流媒体服务当中无人能及;还可做到让玩家们可以在任何设备上都能玩游戏(英伟达GeForce只能在PC和Shield机顶盒平台使用,而微软Proje xCloud只能在手机上玩)。但是Stadia提供的游戏有限且大部分非独占,付费订阅的性价比不高。

3.重要事件评析

3.1 腾讯三季报及媒体板块:在线视频付费数环比增长,媒体广告继续下滑

11月13日,腾讯三季报单季收入 972.36 亿元,同比增长 20.15%,环比增长 4.17%;归母净利润 203.82 亿元,同比下降 12.65%,环比下降 15.55%。Non-GAAP归母净利润 250.86 亿元,同比增长 23.86%,环比增长 3.77%。

营收增长主要由增值服务及金融科技业务增长推动:1)增值服务收入为506.3亿元(YoY+15%,QoQ+5%),其中网络游戏收入286.04亿元(YoY+11%,QoQ+5%),社交网络收入为220.25亿元(YoY+21%,QoQ+6%);2)金融科技及企业服务收入为267.58亿元(YoY+38%,QoQ+17%);3)网络广告业务收入达183.66亿元(YoY+13%,QoQ+12%),其中媒体广告收入达36.50亿元(YoY-28%,QoQ-17%),社交及其他广告147.16亿元(YoY+32%,QoQ+23%)。网络广告业务收入达183.66亿元(YoY+13%,QoQ+12%),占营收比19%(YoY-1pct,QoQ持平);媒体广告收入达36.50亿元(YoY-28%,QoQ-17%),占网络广告20%(YoY-11pct,QoQ-7pct),占总营收比4%;社交及其他广告147.16亿元(YoY+32%,QoQ+23%),占网络广告80%(YoY+11pct,QoQ+7pct),占总营收比15%。

媒体板块,三季度在线视频付费数1.002亿,环比+3.4%;媒体广告仍延续下跌趋势。同为在线视频第一梯队的爱奇艺三季度付费数1.058亿,也实现环比正增长+5.3%。

3.2 爱奇艺三季报:广告继续疲软,会员收入占比首超50%

11月7日爱奇艺2019年三季度营收达到74 亿元,同比增长7%。其中,会员服务收入37 亿,同比+30%。在第三季度末,订阅会员规模达到1.058 亿,订阅会员规模同比增长31%。在线广告营收达到21 亿元,同比-14%;内容发行和其他营收分别为6.8亿、9.3亿,同比-18%、+12%。

3.3 迪士尼公布未来四年超豪华片单

11月17日,据外国媒体报道,迪士尼最新宣布和确认了一大批旗下新片档期,超豪华。有 5 部漫 威新片、3 部新迪士尼动画、4 部新皮克斯动画、10+部新迪士尼真人电影、20+部新 福斯电影等定档。漫威、阿凡达、星战、夺宝奇兵、王牌特工、迪士尼真人等大 IP 和迪士尼&皮克斯动画,福斯/探照灯的原创剧情等应有尽有。其中,《阿凡达2》预计定档2021年12月。(新浪娱乐讯)

3.4 美国网络视频行业:奈飞在自制视频投入、会员数、影片质量评分等打败对手

据外媒最新消息,2019年,美国网络视频巨头奈飞(Netflix)在原创影视领域的投入将高达150亿美元,超过亚马逊、迪士尼、苹果视频等竞争对手。

会员数量方面,截至目前,在美国境内,奈飞已经获得了6000万视频会员,亚马逊获得了4100万人,Hulu坐拥2700万人。相比之下,其他服务商会员规模要小得多,HBO Now拥有470万会员,Showtime Anytime拥有450万会员,CBS电视台的All Access拥有390万会员,Starz获得了370万会员。

历史存量影视内容方面,奈飞的原创影视内容平均发行时间为2013年,是所有视频网站中内容最“新鲜”的,Hulu平均发行时间为2010年,HBO Now则是2009年。迪士尼是全球知名的老牌影视媒体巨头,视频服务“迪士尼+”的原创平均发行时间将是2002年,亚马逊以及CBS All Access的平均发行时间为2001年,节目最“老旧”的是Starz Play,平均发行时间为1992年。

在电影和电视剧数量方面,亚马逊名列第一,拥有16034部作品,奈飞排名第二,拥有7145部作品,Hulu则拥有5137部作品,“迪士尼+”在发布时仅拥有1038部作品。

影片质量评分方面,根据“Rotten Tomatoes”和“IMDB”网站的平均,几大视频网站影视作品的平均得分如下(满分为100分):奈飞65分,亚马逊59分,Hulu 65分,“迪士尼+”则为67分。(腾讯科技)

相关报告:互联网洗礼下的影视行业“量变”到“质变”——传媒行业深度报告

流媒体:用户见顶、头部集中和深耕变现

——End ——

转载声明:

本文章版权归招商银行研究院所有,招商银行研究院允许在满足以下条件时转载本文:

1.转载时保留本文全部内容,不得进行任何删改;

2.转载时请注明出处,并在“原文链接”中保留原始公众号文章链接;

3.转载时必须保留本转载声明。

本期作者夏雪,行业研究员xiaxue001@cmbchina.com----------------------------------------------实习生刘庭贝对本报告亦有贡献

----------------------------------------------责任编辑:余然 冯凯欣

![[忏悔录]张晓飞:逃亡14年 我的人生都虚度了](https://ruixiaowenhua.com/zb_users/theme/ydblue/include/random/10.jpg)