“你不理财,财不理你”,在人一生的财富占比中,薪资收入自然是主要来源,但懂得理财,才能更主动且合理的把握手中有限的资金,改善财务状况。理财,理的是什么?一般的人谈到理财就会想到投资,或者赚钱,实际上理财的范围很广,理财是理一生的财,也就是个人一生的现金流量与风险管理。包含以下涵义:

1、理财是理一生的财,不仅仅是解决燃眉之急的金钱问题而已。

2、理财是现金流量管理,每一个人一出生就需要用钱(现金流出),也需要赚钱来产生现金流入。因此不管现在是否有钱,每一个人都需要理财。

职场新人正处于职业生涯的起步阶段,也是人生累积财富的开端,是培养理财习惯的最佳时期,理财的前几年常常对日后的生活习惯、工作开展都有深远的影响。Maigoo小编提醒您越早将理财计划实践起来,就能越早让自己掌握金钱支配的主动权。

很多人有了理财目标以后,却总是在实施的过程中因为各种原因未能坚持下去,一大半是由于个人心态原因。理财最忌“三天打鱼两天晒网”,制定完整的理财计划很重要,但是更需要坚持实施。所以职场新人需要克服自身心态,下决心将计划和行动两者认真结合,实现目标才皆有可能。

职场新人总是会面临的矛盾:自身薪资不高,却又喜欢追求生活品质,所以常常工资所剩无几。坚持将生活中的各类消费支出记账,全面审视自己的收支状况,然后制定计划,理想消费。新人们不要觉得记账是个琐碎重复的工作,它能帮助我们直观的了解钱花在什么地方,并分析总结省去不必要的开支。

不喜欢用记账本的朋友可以在手机上记账,目前手机上有很多简单好用的记账App,如“挖财记账”、“dailycoast”、“日常记账”、“网易有钱记账”等手机软件,方便随时随地记账,还能自动生成报表,钱的消费去向和类别就能一目了然。

很多职场新人因为缺乏理财规划,总是将每月的薪水都放在工资卡里任其自生自灭,而这正是消费支出常常失控的根本原因。所以,除了把握开销之外,每月存钱也相当重要。对于月薪3000-4000左右的职场新人来说,应要求自己将每月最基本的吃穿住行控制在薪资的40%-60%之内,剩余的钱就强制自己存下来。

建议每月在发放薪水之后,至少得要取出1000元存入银行定期存款,工资卡里留下的活期存款最好在一千元左右。存款方式可考虑十二存单法(即每月将一笔存款以定期一年的方式存入银行中,坚持整整十二个月,从次年第一个月开始每个月都会获得不菲定期收入的一种储蓄)、零存整取等,最终所能取得的利钱要比存银行活期高,更合算。

很多人初入职场很想尽早独立起来,在经济上不依赖家人,需要周转资金时,更多的会用到信用卡。信用卡虽然方便,但是一定要合理利用,留意免息期和自身能力承受范围。信用卡除了可以用来帮助暂度囊中羞涩的危机以外,还有别的利用之处。

一般银行的免息期最长50天,最短30天。利用免息期,把买东西的钱放在货币基金里,还可以赚回些许零花钱。另外,央行开通了征信查询系统,只要与银行发生过信贷关系的人,都会在银行个人信用系统里留下信用记录。信用记录良好的客户,银行在为其办理房贷等贷款时会提供优惠利率。而对于有不良信用记录的客户,在进行大额贷款时,银行很有可能拒绝,因此,信用积累也是一笔不小的财富。

买购网小编提醒您,虽然信用卡能给我们的生活带来便利,但同时信用卡也很容易导致过度消费,一旦还款不及时就有可能留下不良的信用记录,对今后的贷款产生不利影响。

除了“节流”控制开销之外,“开源”增加自身收入也非常重要。理财不仅仅只是控制支出那么简单,更重要的是要有更多的余钱,而积累更多余钱最实用的方法就是多挣钱。

多挣钱有两个途径:一个是在工作岗位上多努力,看如何努力能够多得奖金,能够快速涨工资。如果工资无法增加,那就在不影响全职工作情况下,去寻找兼职,增加新的财源。利用业余之时,将玩游戏,追剧、刷视频的时间去做一些更有价值的事,一方面累积了相关的知识,一方面还可以增加收入,何乐而不为。

不管每月能够攒多少钱,都不要嫌少,在理财初期,理财的意识和行为很重要,理财的金额并不重要,养成理财行为是理财初期的首要任务。

投资理财是一辈子的事,越早学习理财知识,了解各种投资渠道,就越有利于将来的财富增值。建议职场新人多阅读理财投资方面的书籍,或者多观看相关视频课程,加深对理财的了解和投资风险的管控概念。

对没有投资经验的各位来说,可以先从银行理财、货币基金等开始了解起来,可以找一些安全稳健的理财产品进行投资,如余额宝、零钱通、零钱宝、余利宝、理财通、京东金融银行理财产品等,等到财富积累到一定程度时,还可以尝试配置一些固定收益类产品,不仅安全稳健,所获得的收益也更高。如果自身风险承受能力够强大,用少量资金尝试购买股票、基金也是不错的选择。十大投资理财平台有哪些>>

职场新人最大的资本就是年轻,在未来的发展潜力也很大。初入职场,对这部分年轻人而言,也是学习和提升个人能力的最佳时期,多学习一些知识,多掌握一些技能,能提高自身的竞争力,以后升职加薪的成功率也更大。

不仅学习重要,保持健康也同样重要。毕竟身体是革命的本钱,身体健康才能让人生的选择有更多的可能性。即便公司有购买社保,但一旦生了大病,自己一样也要花不少钱,而且生活和工作都会受到影响,得不偿失。所以,少熬夜多运动,养成良好的作息和饮食习惯,保持身体健康,是成本最低但回报最惊喜的财富累积方式。详细>>

对于理财这件事,很多职场新人存在一定的误区,甚至成为很多人的禁区,最常见的为以下几点:

一般来说,初入职场的新人们,除非自身能力特别突出外,薪资可能并不太高,但却还需应付吃穿住行和通讯等生活开支,能做到不月光就实属不易了,对他们来说留有余钱理财更是难。他们往往认为,理财是有钱人才能做的事情,拿着钱去投资,让钱生钱,对于收入微薄无钱留余的他们没有什么必要。

如若有这种想法,说明对理财的概念缺乏认知,理财并非有钱人的特权,是与每个人生活息息相关的事情,钱多有钱多的理财方法,钱少有钱少的理财方法,工资的多与少并不能成为不理财的借口。理财是一种思维,一种金钱态度,是对生活的匹配与规划。

刚入职场的年轻人,未来有很大的成长性,通过多提升自己的个人能力,实现升职加薪的目标,确实是一种回报率最好的方法,但是这不意味着赚的钱越多财富就会积累的多、打理的好,很多月入上万的年轻人也是月光族乃至负资产,但也有人拿着几千快的工资,却能攒下一大笔钱。所以,赚钱能力固然重要,但是懂得打理金钱同样重要。

事实上,多数人的财富累积都是通过第一桶金获得的,可仍有不少人认为理财就是一味地节衣缩食,勒紧裤腰带过日子,不然存不下钱。其实这个观念太片面了,理财的初衷是更好的规划金钱收入,帮助自己能够做好生活与金钱的平衡和匹配,找到更适合自己性价比的生活方式。

理财是理一生的财,是一种思维和对生活的规划,并不单纯的对等于购买理财产品,购买理财产品只是理财方式中的一种。理财小到一杯咖啡大到一处房产,不仅仅只是某一个简单的购买行为。且谈及购买理财产品,每个人在不同的阶段,其资金量与风险承受能力不同,选择购买的理财产品也是不一样的。理财的最终目标不是购买各类的理财产品,而是帮助自己更好的实现人生目标,过上自己想要的生活。

很多人认为,负债和理财是相对立的存在,他们非常讨厌负债,并且一味地远离负债。但其实并不是所有的负债都是不好的,这里就需要注意一个很重要的概念,良性负债和恶性负债。所谓的良性负债就是在自身承受能力范围之内的负债,恶性负债则是严重超出自身能力范围的负债。

对于职场新人来说,适当的举债能够帮助激发工作的动力。比如用来学习某项技能,提高自身能力,或投资某个风头正好的项目,将负债转化成更好的受益,这也算是一种投资,但是一定要牢记,负债的风险要控制在自身能力范围之内,不能盲目或者急于求成。

职场新人在选择理财产品时一定要非常谨慎,不能过分追求收益,首先应考虑理财产品的安全性,确保本金安全。同时,还要确保理财产品具有很高的流动性,以便应对重大意外以及疾病的发生。出于这样的考虑,半年期、一年期的定期存款,短期的可以提前终止的人民币理财产品无疑是一个适合的选择。

对于职场新人来说,越早的开始接触理财,对自己的人生越有帮助。尽早的接触投资理财,越早阅读理财书籍启蒙财商,买入低风险理财产品。这不仅能让我们尽快地接触理财领域,学习投资理财的技能,还能让我们尽快做好理财与人生目标的规划,更快的实现人生目标。

但现实生活中,有些人却像走火入魔一般,每天阅读各种各样的理财贴,关注各样各样的财经新闻以及微信公众号,生怕错过关于投资理财的信息。事实上,他已经被理财绑架了,他不是在为了生活而理财,而是为了理财而理财。这种僵化的思维不但可能会影响自己的本职工作,还让自己陷入理财的陷阱。

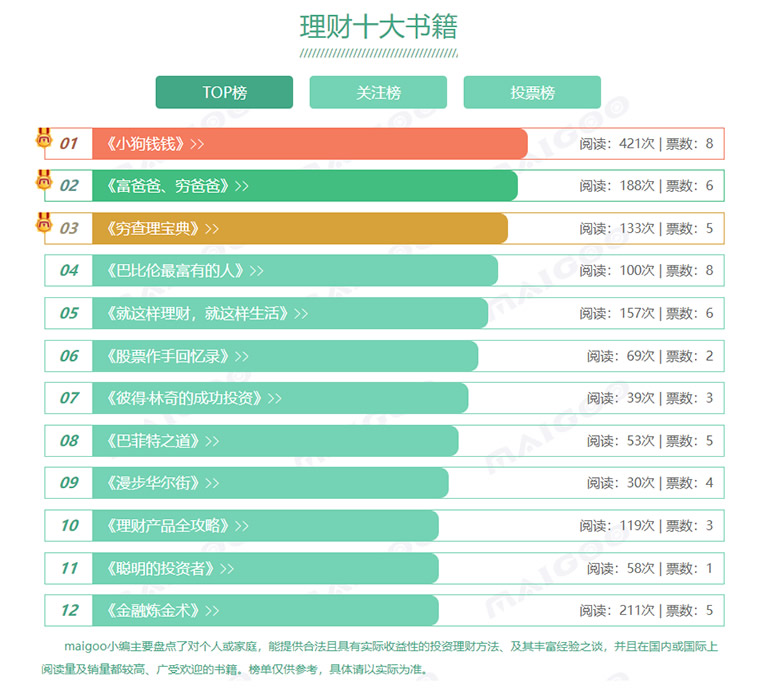

理财是理论和实践的结合,多学习理财知识武装自己的头脑,有利于日后理财计划的顺利开展,也能避免不少弯路。建议理财初学者和职场新人多阅读理财的有关书籍,能让自己豁然开朗。小编精心推荐以下几本有价值的书籍供大家参考:

10本必看的理财书籍>>

理财可以实现财务的保值、增值,防止自己的财产贬值。对于初入职场的人来说,理财的核心是开源节流,要做到削减开支,节约资金,并不断学习专业知识和财务知识来充实自己,最主要的还是要提升自己的收入。看了以上内容,希望大家早日开始理财,合理安排资金。

![[忏悔录]张晓飞:逃亡14年 我的人生都虚度了](https://ruixiaowenhua.com/zb_users/theme/ydblue/include/random/1.jpg)