保险科技赛道再添赴港IPO 白鸽在线成色如何

- 每日新闻

- 2025-03-13 10:45:04

- 2

- 更新:2025-03-13 10:45:04

来源:每日财报

相较于营收端取得的不错好成绩,白鸽在线的净利端却始终未能如意。

文/每日财报 栗佳

近年来,国内保险科技公司纷纷掀起上市潮,美港股两大市场成为热门标的,尤其是在港股市场,此前已有手回科技、众淼创科、圆心科技三家保险科技中介已经递交IPO招股书,等待排队上市。

不过,回顾这些保险中介的IPO历程,很少是可以称心如意的。虽然已经上市和等待上市的中介公司数量增加了,但其目前二级市场表现和自身经营发展情况只能说还远未达到预期,并不能缓解保险中介行业当前正深陷日益加剧的生存与发展困境的焦虑之情。

而就在这样的现实背景下,却依旧浇灭不了保险科技公司上市热情。

近日,港股市场排队IPO的保险中介机构再迎新成员,作为一家场景险数字化风险管理解决方案提供商,白鸽在线(厦门)数字科技股份有限公司(以下简称“白鸽在线”)已向港交所提交上市申请,民银资本和中银国际为此次联席保荐人。

公开资料显示,白鸽在线成立于2015年,创始人为涂锦波。据招股书披露,白鸽在线是一家场景险数字化风险管理解决方案提供商,主要利用场景险作为工具,通过提供创新及科技赋能的风险管理金融服务、智能营销及数字化解决方案以及TPA服务获得收入。

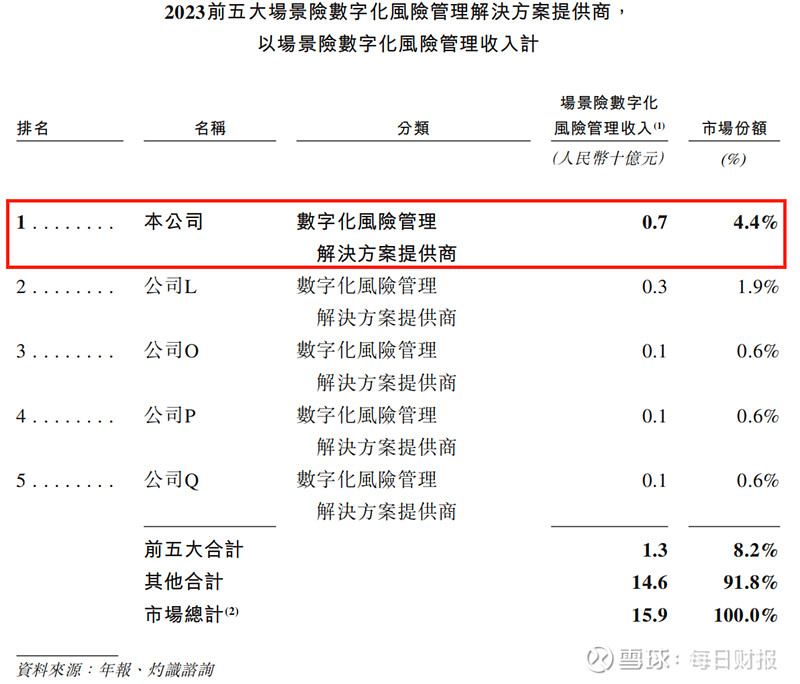

灼识谘询报告显示,白鸽在线作为中国场景险数字化风险管理行业的领军企业,2023 年以 4.4% 的市场份额在中国场景类保险数字化风险管理解决方案提供商中位列第一名。

根据招股书,白鸽在线2024年前九个月的营业收入达到了6.31亿元,同比增幅高达38.97%。然而,与同赛道中其他保险科技中介一样,白鸽在线依旧处于持续亏损的局面。

总营收保持持续增长势头,

三大业务板块表现分化明显

何为场景险?简而概之,就是将传统保险按照不同职业场景进行切割划分,以此来为不同行业需求用户提供个性化承保服务。

举个例子,灵活就业业态中的装修工人,可以按天进行险种投保,每天保费低至几元钱。“快递小哥”、网约车司机、外卖员等无固定参保人员,也可以通过购买场景险来给自身提供一份意外保障。甚至是各大电商平台商家所担心的由于消费者退货所产生的高昂运费、物品损害等问题,也可以通过购买相对应的场景险来降低自身风险。

也就是说,场景险可以满足传统保险难以覆盖的如共享出行意外、电商退货、外卖骑手的配送等碎片化需求,为这部分终端用户提供相应的承保服务。

而白鸽在线在这样的场景险营销过程当中,就充当起一个链接保险公司开发产品与用户购买决策之间所提供风险管理、数字化整合营销等多维度服务的角色。据其官网公告信息显示,白鸽在线为3亿+用户提供了风险保障,累计生成数字保单超84+亿单,业务涵盖上百个互联网交易及服务场景,为中国移动、中油燃气、建设银行、航天科工、海南航空、新希望集团、复兴集团、上海地铁、蚂蚁可信云、云闪付、哈啰出行、BOSS直聘、叮咚买菜等知名企业及国家部委金融科技创新应用、省市政府部门、科创平台提供数字化风险管理解决方案。

根据招股书披露的数据,2022年、2023年及2024年前九个月,白鸽在线实现总收入分别为4.05亿元、6.6亿元和6.31亿元。

刚刚我们提到,白鸽在线可以将上游保险公司与下游场景合作伙伴(如金融机构、企业和政府)进行无缝对接,通过多方合作来对保险方案设计和定制,为所有生态系统参与者提供数字化风险管理解决方案。

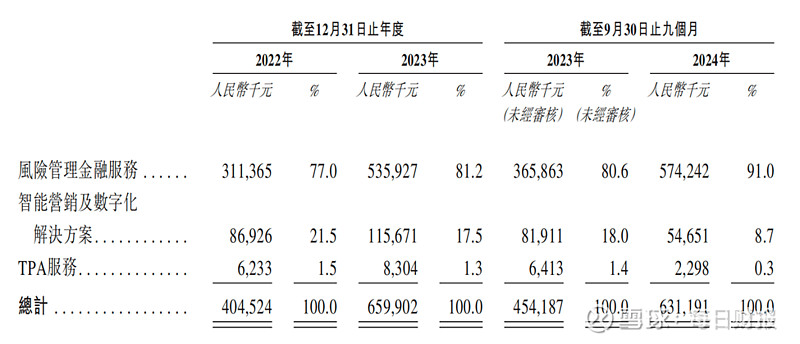

基于该种模式,也就衍生出了三大营收板块:风险管理金融服务(向保险公司收取佣金,协助他们成功交付保险产品);智能营销和数字化解决方案(向各大企业提供相应服务,来收取项目费用);TPA服务费(主要由保险公司支付)。

不过,拆分这些项目分别来看,各版块营收情况表现得比较分化。

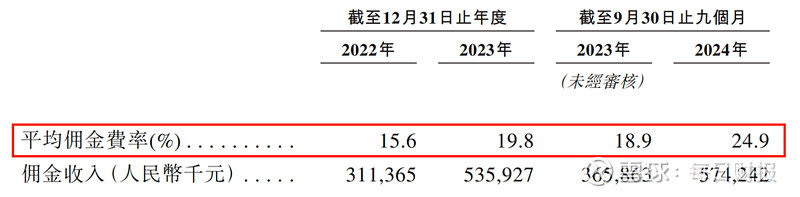

首先是风险管理金融服务板块,该业务为扛起白鸽在线收入的大旗。2023年实现收入5.36亿元,同比增长72.12%,2024年前九个月,该业务达到5.74亿元,同比增长56.96%,远超公司整体增速,而且所占公司总营收的比重由2023年的81.2%进一步提升至2024年三季度末的91%。

《每日财报》注意到,由于该板块主要是白鸽在线与超过70家保险公司合作设计、开发及优化保险产品并以成功交付来收取佣金,这就使得其佣金率总体呈上升趋势,从而进一步推动了该分部业务收入的持续增长。

据披露,白鸽在线的平均佣金率由2022年的15.6%增至2023年的19.8%,并由2023年前9月的18.9%增至2024年前9月的24.9%。

再来看智能营销和数字化解决方案业务,2023年该板块取得了1.16亿元收入,同比增长33.07%,保持一定增幅。但到了2024年前九个月却仅录得0.55亿元营收,同比大幅下降33.28%。与此同时,其智能营销和数字化解决方案业务收入占比已从2023年末的17.5%降至了8.7%,这显示出2024年以来该业务面临较大经营压力和挑战。

最后,白鸽在线的TPA服务因规模较小,所取得的收入也相对有限,2023年取得营收仅0.08亿元,同比增长33.23%,而到了2024年前九个月,该业务营收却同比暴跌了64.17%至仅有的0.02亿元,所占总营收的比重也从2023年末的1.3%降至了0.3%,同样面临着不小的业绩挑战。

整体来看,白鸽在线近年来收入增长,主要得益于风险管理金融服务,然而,智能营销及TPA服务两大板块却呈现显著颓势。这种结构性失衡表明,该公司过度依赖单一业务的风险正在加剧,亟需通过战略调整重构业务矩阵。

持续亏损、毛利率较低及高度依赖大客户,

成白鸽在线“三板短斧”

相较于营收端取得的不错好成绩,白鸽在线的净利端却始终未能如意。

数据显示,2022年、2023年及2024年前九个月,白鸽在线年度经营亏损分别为1979.3万元、1039.1万元及969.9万元,虽然亏损幅度有所一步步缩窄,但在非经营性开支及财务成本不断攀升的叠加影响下,导致该公司年度净亏损呈现反弹式增长。

2023年白鸽在线净亏损掉了0.17亿元,较2022年亏损的0.25亿元缩减了31.5%,而到了2024年三季度末,该公司净亏损却较2023年同期亏损的0.15亿元增长了5.9%至0.16亿元。

对于持续亏损的原因,白鸽在线于招股书中也给出了解释,一方面是公司在业务拓展和技术研发方面持续投入大量资金,另一方面市场竞争激烈,获取客户和维持市场份额的成本较高。

事实也的确如此,2022年、2023年及2024年前九个月,白鸽在线的销售及分销开支、行政开支和研发开支保持着逐年上涨之势。其中,销售及分销开支分别为0.29亿元、0.41亿元、0.34亿元,期间销售费用率(销售及分销开支占总营业收入的比重)分别为7.12%、6.2%、5.36%;研发开支分别为0.14亿元、0.16亿元及0.17亿元,期间研发费用率分别为3.47%、2.37%和2.61%。

可以明显看到,作为成本支出端的“大头”,白鸽在线的销售及分销开支、研发费用不仅每年都在较大幅度增长,而且这两项成本合计占总收入的比例常年在8%-10%,直接对利润空间造成了侵蚀。

此外,尽管白鸽在线的收入在增长,但毛利率始终较低,且未能覆盖总经营成本,故而持续亏损。2022-2024年前三季度,其毛利率分别仅为8.3%、7.9%及8.0%,远低于保险科技行业平均15%-20%的水平。

作为对比,我们来看看同行的毛利水平,以目前也在港股排队上市的手回科技、众淼创科为例,他们在2023年的毛利率分别可高达33.76%、42.82%,而已经在美股上市的慧择、水滴,同期毛利率则分别为37.35%、39.71%。

值得注意的是,白鸽在线还对大客户的依赖程度较高。数据显示,报告期内白鸽在线从五大客户获得的总收入分别为2.24亿元、4.55亿元及5亿元,分别占总收入的55.3%、69.0%及79.2%,占比逐年攀升,目前已接近80%。其中,来自最大客户的收入分别占当期总收入的比重分别为25.3%、20.0%及43.6%。

客户高度集中的风险也是显而易见的,白鸽在线在招股书中这样写到:“公司正面临客户集中风险,倘失去任何重要客户或业务合作伙伴,或任何重要客户或业务合作伙伴未能按预期水平与公司合作,公司的增长及收入可能会受到重大不利影响。”

创始人涂锦波的“二次创业”,

吸引众多年轻高管搭档

白鸽在线CEO涂锦波,今年48岁,最开始并不是从事保险行业,早年从厦门大学毕业后,当过一段时间的老师,后又进入到企业工作。2004年,涂锦波开启了自己的创业之旅,先是做服贸业销售,而后转战大健康领域,引进国外高端化妆品、医美抗衰、免疫医学以及自主研创中医养生项目。

与此同时,涂锦波看到传统险种难以覆盖和满足不同场景用户个性化需求的痛点,以及数字化正不断革新保险业成为新趋势,于2015年创立了白鸽在线,意图科技赋能保险行业,破解传统保险的痛点。

据招股书披露,目前该公司董事会由八名董事组成,包括两名执行董事涂锦波和施文铮;三名非执行董事曾建华、郑煜、王前伟;三名独立非执行董事赵正堂博士、陈德宜女士、曹刘娟博士。此外还有五位外聘高管,他们分别是:此前曾就职于平安财险和阳光财险的刘晓敏,今年40岁,目前担任公司执行副总裁、生态总监兼白鸽e保发展事业部及大湾区运营部总经理。同样也是40岁的陈少煌,目前为公司资深副总裁、业务总监兼长三角运营事业部总经理,在加入白鸽在线前,陈少煌曾在都邦财险、长安责任险和华泰财险任职。管理层中最年轻的要数柯葳彬,今年36岁,为公司副总裁兼战略总监,此前曾在厦门三五互联、中国绿宝集团任职。

而梁志超和吴毅琳的年龄则稍长,今年分别为47岁、45岁,他们在公司均担任副总经理职位,其中吴毅琳同时还兼任了财务总监,此前曾在大型制造业和网络科技等公司任职;梁志超则拥有超23年的保险业及营运管理经验,曾就职于平安财险、天安财险、海盟国际保险经纪。

股权结构方面,截至目前,白鸽在线的创始人涂锦波通过福建合力合美及白鸽同创,分别拥有公司45.13%及10.45%的投票权,合计拥有55.58%的投票权,为公司的控股股东。新希望则直接持有公司13.87%股份,为白鸽在线第二大股东。与锦同行(股权激励平台)、格汭厦门、厦门富国豪及其他股东,持股比例分别为2.64%、9.27%、7.42%和11.22%。

此次白鸽在线的递表,是目前国内向港股市场发起冲击上市保险中介排队中的“预备队”一员,财务层面来看,依旧面临着不少的困境和挑战,未来该如何尽快实现盈利,并在技术研发投入大量成本下与所取得的高额回报能够达到相匹配,是值得其深思的课题。