李军赴任中保投,曾推动海通证券内部变革但遗憾退场

- 财经理财

- 2025-03-14 00:57:07

- 4

- 更新:2025-03-14 00:57:07

来源:机构之家

3月13日,据《21世纪经济报道》报道,海通证券总经理李军已正式调任中保投资公司,担任党委副书记。待监管批准后,或将出任中保投总裁一职。

这条人事消息传开后,一时间在资本圈内激起了不小的波澜。毕竟在过去三年多时间里,李军一直坐镇海通证券总经理之位,手握这家上海国资背景券商的重要掌舵权。

回溯李军在海通证券的任期,时间并不算长——从2021年10月走马上任海通证券总经理、海通国际证券董事会主席兼非执行董事、海通国际控股董事长。到2024年底海通证券业绩预告大幅亏损并最终于今年年初退市,仅四年不到的光景,却几乎经历了海通证券这艘“券业巨轮”从高峰滑落到被合并的整个过程。

从高光时刻到遗憾退场

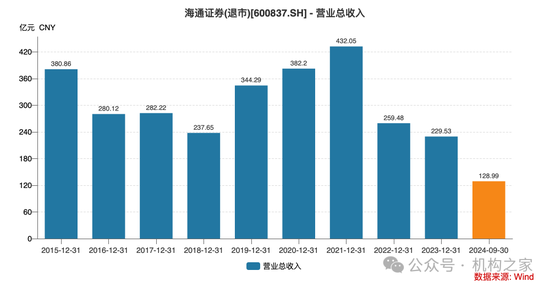

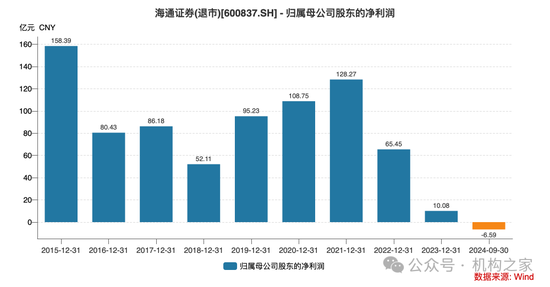

自2021年底李军正式走马上任至今,海通证券的营收和归母净利经历了由高光时刻到持续滑落的剧烈变化。Wind数据显示,2021年公司营业收入432.05亿元、归母净利润128.27亿元,同比分别13.04%、17.94%,彼时高光时刻彰显出老牌头部券商雄厚的实力。

但到2023年,海通证券营收和归母净利润分别降至229.53亿元和10.08亿元,归母净利润的降幅高达84.59%,创下上市以来极为罕见的业绩断崖。2024年前三季度,营收再次大幅下滑42.86%,降至128.99亿元,而归母净利润则由盈转亏,亏损额达到6.59亿元。

不仅如此,根据2024年年度业绩预告,海通证券全年预亏34亿元。四年之间,从盈到亏急转直下,宛若过山车。海通证券在市场位居前列的优势地位,也一步步滑落,直到2025年初被国泰君安吸收合并,彻底退出A股舞台。

尽管近年来券商板块经历了变革与调整,海通证券所受到的冲击却明显超过了同行的平均水平。其中,海外子公司海通国际的持续巨亏成为最大的打击。海通国际曾被寄予厚望,旨在通过香港市场和全球投行业务的拓展,打造国际化竞争力。然而,事与愿违,2022年和2023年,海通国际控股分别亏损53.47亿港元和81.56亿港元。2024年上半年再度亏损28.73亿港元,短短两年半内,累计亏损约达164亿港元。

在失血严重、股价连连下挫的背景下,海通证券内外都承受着巨大的经营压力。面对危局,作为海通证券总经理以及海通国际控股董事长的李军曾一方面努力推动公司内部变革,如强化财富管理布局、尝试数字化升级,另一方面则要善后海通国际的亏损与风控危机,但收效有限。或许李军的个人能力很强,但面对如此复杂的局面也难免力有不逮。

若仅仅是海外业务的接连重创,海通证券或许尚能勉强支撑。但遗憾的是,行业竞争格局的剧烈变迁,给予了海通证券重创。Wind数据显示,2022年至2024年前三季度,海通证券的经纪业务、投资银行业务和资产管理业务的手续费净收入,呈现持续性的全线下滑态势,几无喘息之机。

投资银行业务的下滑尤为惨烈。在IPO项目审核趋严、发行节奏放缓的背景下,头部券商间对资源的争夺愈发残酷。Wind数据显示,2021年至2023年,其保荐项目数量从巅峰期的141个逐年递减至126个,撤否率也从14.89%上升至19.84%。到了2024年,保荐项目仅剩67个,撤否率更是激增至49.25%。股权承销金额同样急转直下,由2023年的700多亿元骤降至93亿元。

正是在这种内外交困之时,2024年下半年开始,市场上就不断传出海通证券可能和国泰君安合并的传言。当年9月首次公告,2025年1月17日证监会正式批复该吸收合并案,速度之快,较为罕见。这既是上海国资委从地方金融稳定和资源整合层面做出的重要决断,也是监管层落实“做大做强头部券商”思路的重要示范。

一个月后,海通证券A股股票在上交所终止上市,两家券商的整合箭在弦上。而随着李军赴任中保投,其与海通证券的一切联系在这一刻划上句号。“海通证券”作为一个公众上市公司的名字,自此成为历史。

此前随着合并事宜的敲定,海通证券原董事长周杰已于年初辞职并调任他职,李军随即接任代理董事长、法定代表人等职。大量中层干部和关键业务骨干面临重新洗牌,要么并入国泰君安,要么选择另觅他职。

值得一提的是,身为海通证券总经理的李军,其薪酬却显得异常低调。Wind数据显示,2022年和2023年,李军的年度薪酬分别仅为98.19万元和92.00万元,在一众高管中处于相对较低的水平。例如,陈春钱、姜诚君和潘光韬2022年的薪酬均超过300万元,2023年仍维持在200万元左右。