这本书《钱:七步创造终身收入》我很早就知道了,但一直没去读,因为作者是成功学大师,专业不在理财上,而在激励人心,还有,自己鉴于之前对托尼罗宾斯有一些偏见,认为成功学大师写的都是鸡汤,都现阶段的自己没有什么作用。可在经过 2 个人的推荐后,放下傲慢与偏见,还是开始阅读了这本书,这本书汇集了罗宾斯访谈很多投资界大师而写成的书,很多建议有价值,特别是作者试图建立一个宏观的投资框架,对于刚入门的投资者,特别是年轻的投资者,有很多非常有用的建议。

钱意味着什么?大部分人都喜欢钱,钱意味着自由,意味着可以买绝大部分东西,世界上大部分东西都可以用钱来交换,钱是工具,钱是力量。不喜欢钱的人大概不会阅读这样一篇文章,也不会阅读这样一本书。

这是一本讲投资的书,作者分为 7 个步骤讨论如何做投资。

第一步:存钱

当你有了一份工作或者生意,或者事业时,除了必要的生活开销,你还需要学会存钱,把存下的钱用作投资的初始资金。中国是储蓄率最高的国家,可年轻人,90 后,00 后可能没有存钱的习惯了。2020 年开年的不利,让大家更是报复性存钱。存钱一般把你收入的 10%,15%,20%等放入一个投资账户,具体比例根据你的实际收入情况以及生活开销决定。不要觉得 10%没多少钱,积少成多,有了几千块就可以开始投资了。

存钱也有方法,就是强制性存钱,最好在固定日期存,比如你 30 号发工资,工资一到手,你就把投资的钱转入投资账户,而不是每个月花得差不多,才存钱。都花完了,哪里能存下来?现在手机银行或者微信支付宝都有很多功能,可以定期转账,这样就不需要消耗自己的精力,设置好程序,每个月就能自动存了。

第二步:识别投资道路上的坑

大部分基金经理并不能打败市场,却收取高额的手续费管理费赎回费等等,别以为 0.5%,1%不高,长期下来,差异惊人,如果你知道复利的话。在开始投资时,最起码需要把你买卖所需的税费搞清楚,比较后,选择价格低的一家。签电子合同的时候,千万要看仔细了,特别是收费的那一页。过去不等于未来,很多基金近一年,3 年,5 年收益很好,并不代表他们未来收益也很高。通常基金公司会同时发现很多基金,假设 10 只,5 年后只剩下 1 只跑赢大盘,那他们就会拿出这一只来忽悠投资者。股票/基金经济人,分析师,他们的目的是为了收获佣金或者手续费提成,他们并不懂投资,他们会让你尽可能多的交易,这样他们的收入就更多了。特别警惕那些带单,带你发财的老师们,如果他们真那么准,为何不自己做?投资有挣有亏,你们的手续费才是稳定的现金流。高风险并不意味着高收益,可能就是坑!想想前几年各种 P2P 投资,各种这个宝,那个宝,最后大都跑路了。还有各种外汇投资,期货投资,以及虚拟货币投资,大部分都是骗局。谨慎使用杠杆,配置,成就你的东西,也可以毁了你。

第三步:做好规划

一口吃不吃大胖子,最好也不要幻想一夜暴富。不要随便说,需要挣 1 个亿才能财富自由,这样的目标或者梦想,根本难以实现,要设定切实可行的财务目标,每个阶段追求的东西都不一样,一步一步来,这样成功的概率会大一些。

作者把财务梦想分为 5 级:财务安全、财务活力、财务独立、财务自由、绝对财务自由。不是说每个人都需要或者可能实现这 5 个目标,至少前 2 个或者前 3 个,应该是大部分人奋斗的目标。

第一个:财务安全,如果你的下面五项开支都付清了,那你会有很多安全感。

1.你房子的抵押贷款还清了。这辈子你再也不用靠工作来赚钱还房贷了。2.你未来的公用事业费全部付清了。你再也不用靠工作赚钱交水费、电费和电话费了。3.你家里人未来所需的所有食物的费用全部付清了。4.你未来的基本交通费用全部付清了。5.你未来的基本保险费全部付清了。

你算一下你每年上面 5 项的开支,然后加总,算下一年需要多少基本的生活开支。

第二个:财务活力,上面的都是基本的生活开支,可除了基本的生活开始,我们都还想过得更好一些,那进一步看看,你还有钱花在享受生活上。

1.你现在每个月服装费的一半:每月__元 2.你现在每个月吃饭和娱乐费用的一半:每月__元 3.你现在每个月放纵一把和奢侈一把的费用的一半:每月__元 4.每个月增加活力需要的额外收入的一半:每月__元 5.你已经知道了每个月要保持财务安全需要的收入,加在一起:每月__元 6.为了保持财务活力所必需的每月收入总额:每月__元 7.乘以 12,就是你要保持财务活力所需要得到的年收入水平:每月元×12=每年__元

算一下,如果需要达成财务活力,还需要额外多少钱?

第三个:财务独立,以为这你不需要工作也能有收入覆盖生活开支,你可以继续工作,也可以不用。

换一句话来说,就是如果你需要保持你现有的生活状态,需要多少钱,这些钱来源不是工作,可能是投资,或者其他方面的收入。

后面 2 个目标,略。

第四步:资产配置与择时

这是全书最重要的一个建议,也是几乎所有投资大师,最主要的一个建议。

投资的标的有很多,股票,(基金),债券,房地产,黄金,大宗商品,外汇,货币基金,你如何分配你的资金在各个市场中,这取决于你的目标,需求,风险承受能力,以及人生阶段。

做好了资产配置,你能超过 90%的投资者。

你可能说,前 20 年,中国最好的投资标的是房地产,一直买房就行了。不需要搞什么分散投资,资产配置,但你现在依旧觉得未来 20 年房地产会一直涨吗?

资产配置有一个潜在的假设,就是你不知道未来哪些标的会涨,不知道明天是会通货膨胀还是通货紧缩,不知道明天,或者下个月股市是会上涨还下跌,通通不知道。

那些告诉你下个月股市涨跌的人,大部分不是蠢,就是坏,小心你的口袋!

可终究没有什么完美的资产配置组合,每个人的情况都不一样,也不是一次配置就完事了,还需要不断的进行动态平衡。

我看先看下投资大师戴维·斯文森——耶鲁大学首席投资官,管理资产规模 239 亿美元 的配置方案吧。

国内外股票占 50%,追求成长性,高风险高回报,只要时间足够长,是可以获得可观的收益的。这里的股票可以换成股票指数,大部分人投资股票都是失败的,90%。可以选择那种指数基金,比如美国的先锋 500,中国的沪深 300(其实不是个好选择,大盘太重了,带不起,请花点精力去选择),房产信托基金,不知道中国有没有,国债,中国国债一样可以选择。

你不需要去抄袭别人的配置,因为每个人投资的周期都不一样,盲目模仿抄作业,会死得很惨,到时候还怪别人。

周期的力量非常强大,一个好的投资时机非常重要,最好的时机是,市场哀鸿遍野的时候,比如 2020 年 3 月 12 日,以及之后的几天。如果你不关注金融市场,教你一个方法,当你朋友圈或者新闻刷屏暴跌的时候,你不要去管什么原因,直接去买大盘指数基金,等下一次看到股市极为乐观,大家都在朋友圈晒收益的时候,你把指数基金分批卖了。这个方法可以战胜 90%的投资者。

可问题在于,不懂的人不会相信这种方法;稍微有点金融常识的人,或者有投资经验的人,总以为自己可以战胜市场,早就被市场情绪所裹挟,根本做不到这一点。人性使然。

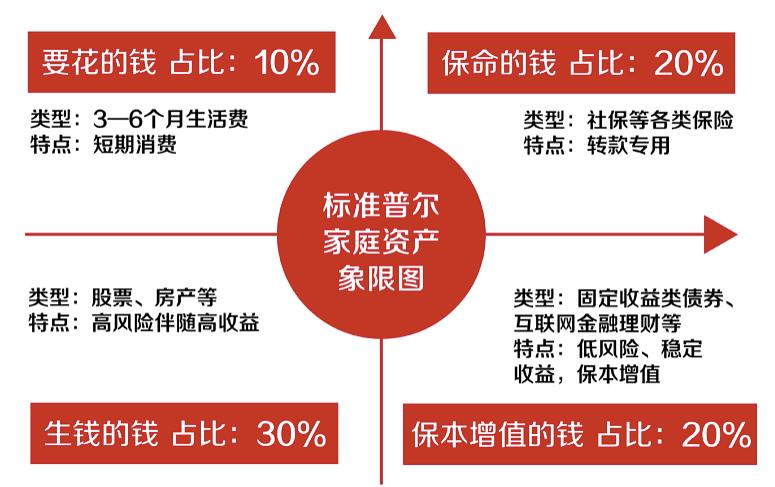

后面有一张图,是标准普尔的家庭资产配置图,可以借鉴一下资产配置,不要抄袭,不要抄袭。

第五步:终身收入

这部分是讲年金的,或者类似的年金的保险产品,意思是你可以一次性或者分批缴纳一大笔钱给保险公司,保险公司会在你退休后,每个月给你多少钱,知道你去世。对于有不错积蓄的老年人而言,这是一个不错的产品。年轻人如果有条件,可以给自己的父母安排这样的一个计划。

第六步:大师们的投资策略

指数基金是一个低成本低费用的公募基金,只单纯追踪整个股票市场的表现,时间一年年过去了,指数基金将会战胜绝大多数基金经理管理的主动型基金。为什么?投资者作为一个整体,绝对不可能战胜市场,因为投资者整体本身就是市场。(投指数基金是大部分最好的选择)

耶鲁大学投资模式是一个长期投资策略,喜欢范围非常宽广的分散投资,偏好股权投资,而不太强调投资收益较低的资产类型,比如债券或者大宗商品。业内也称戴维·斯文森在流动性上的立场是革命性的:他不追逐流动性,而且避开流动性,他的理由是流动性会导致收益率降低,如果不追逐流动性的话,这些资产可以投资得更有效率。

约翰·博格:我会告诉他们三个投资基本原则:第一个原则是,注意你投资的是什么类型的资产。你选择你的资产配置,要跟你的风险承受度和你的目标保持一致。第二个原则是,分散投资,你一定要用低成本的指数基金来做分散投资,有很多基金都是成本很高的。我们不要忘了这一点。第三个原则是,不要交易。什么都不要做,一直拿着你的指数基金,放在那里!不管发生什么事,一直持有不动。你要是想让自己更容易抵抗住下跌的恐惧那么继续持有不动,你可以在做资产配置时,在你原来觉得合适的债券配置比例的基础上,再稍微多加上一点点。

保罗·都铎·琼斯:你说的对。5∶1 公式就是,冒 1 美元的风险去拼 5 美元的盈利。5∶1 公式允许你只要达到 20%的击打成功率就行。我可能实际上是个十足的大笨蛋,我可能 80%的时间里都是错的,但是我仍然会不亏钱,只要我的风险控制做得好就行。你只要 5 次里有 1 次做对,就不会亏钱。因为人性就是这样的,我们从来没有真正计算过我们买入的价位是否合算。我们从来没有好好想过,我们什么时候要认输出局,我们真正冒的风险是什么。

麦嘉华:我的资产配置一般分成 4 个等份,1/4 放在股票上,1/4 放在黄金上,1/4 放在现金和债券上,1/4 放在房地产上。现在,我已经减少了股票配置的仓位,就是股票资产在我所有资产中的占比减少,我持有的现金占比要比通常的比例高了一些。我增加了对越南房地产的投资,我也增加了对越南股票的投资组合。

邓普顿:你说的对。你说得很好,托尼。“在悲观主义弥漫的时候牛市初生,在怀疑主义弥漫的时候牛市初成,在乐观主义弥漫的时候牛市成熟,在人人陶醉的时候牛市结束!”每一波大牛市都会出现这 4 个阶段,这一规律可以帮助你分析你现在处在牛市的哪个阶段。如果你跟足够多的投资者交谈,搞清楚这些投资者的心理状况,你就能分辨出来现在是市场估值水平很低,相当安全,还是市场估值水平太高,已经到相当危险的高位。

邓普顿:卖出这个问题,也是最重要的投资问题之一!很多人会说:“我知道什么时候买入,但是我不知道什么时候卖出。”过去 54 年里,我一直在帮助投资者,我认为我已经找到卖出时机的答案了,答案就是,你要卖出一项资产,必须满足一个前提,就是你找到了另外一项资产,价格还要便宜一半。你一直在寻找便宜货,然后再看看你手中持有的资产,如果你现在的投资目标清单上有一项新资产,要比你原来发现并已经买入的老资产还便宜一半,那么你就可以把老资产卖掉,去买新资产。但是即使是这样,也要小心,因为你不会每一次判断都是对的。

第七步:只管去做,尽情分享

科技在发展,社会在进步,虽然不是线性发展,但确实很多生活消费品的价格都在降低。(吐槽一句,资产的价格好像都在上升,穷人越来越难以买得起资产了)。可以多关注一下科技,里面孕育着很多机会。

很多有钱的人都去做慈善,把钱捐给了更需要的人,分享会带来快乐,希望自己也能有这种机会,哈哈哈。

财富对你意味着什么,活着的目的不是为了钱,而是为了幸福。罗宾斯总结出做好三大决策关系到你人生的最大幸福。第一,关注什么。你关注的是你得到的还是你失去的,你能控制的还是你不能控制的。第二,有什么意义。意义就等于情绪,情绪就等于生命。有意义你才有激情,有激情才是真正的生命。第三,要做什么。关注带来意义,意义带来激情,激情激发状态,状态激发行动——持续的行动,行动最终带来改变,从此改变你的人生。

励志大师又上线了。

这是一个很好的体系,这本书也值得阅读,我写文章的时候,并没有完全按照书的内容来写。而且结合自己的经验去有选择的挑选一些有价值的东西。

罗宾斯在书的最后,把全书的框架总结出来了,我把内容放在公众号后台,关注公众号后,回复“7 步法”,会自动发出资料。