指南针29亿元定增:募资用途“雨露均沾”未见突围方向 难以改变麦高证券“靠天吃饭”问题|定增志

- 精选百科

- 2025-03-14 19:15:06

- 1

- 更新:2025-03-14 19:15:06

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

3月12日晚间,指南针发布公告称,股东大会通过关于控股股东向公司提供借款暨关联交易的议案。

指南针之所以要向控股股东借款,一个原因是公司收购麦高证券(原网信证券)后,需要的资本金大幅增加。但麦高证券刚从破产重整中走出来,营收和净利润规模十分小,且“靠天吃饭”,在同质化十分严重且竞争激烈的行业中,数十亿元甚至上百亿元的资本金投入最终能带来多少利润还是个未知数。

为了给麦高证券补充资本金,指南针计划定增募资不超过29.05亿元,分别用于麦高证券的财富管理业务、两融业务、投行业务、自营投资业务等。换言之,指南针的募资用在麦高证券的多项业务上,既有轻资产业务又有重资产业务,未见麦高证券未来实现差异化发展的明确的突围路径。

收购麦高证券时,市场给予指南针第二个“东方财富”的期望。但指南针和东方财富的业务本质大不同,指南针作为垂直领域的金融工具商,想通过收购网信证券、先锋基金复刻东方财富发展路径,缺少“天时”、业绩规模等先发优势及重要的流量实力。如果指南针能够在某个细分领域有所突破,如财富管理业务的高端投顾,可以实现差异化发展,但短期内全面复刻东财的成功。

募资用途“雨露均沾” 能否改变麦高证券“靠天吃饭”特征?

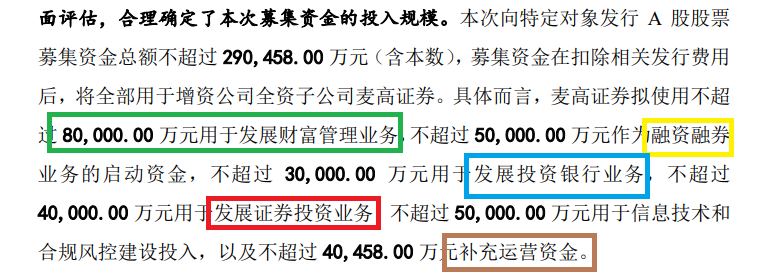

定增预案显示,指南针计划定增募资不超过 29.05亿元,募集资金在扣除相关发行费用后,将全部用于增资公司全资子公司麦高证券。具体而言,麦高证券拟使用不超过8亿元用于发展财富管理业务,不超过5亿元作为融资融券业务的启动资金,不超过3亿元用于发展投资银行业务,不超过4亿元用于发展证券投资业务,不超过5亿元用于信息技术和合规风控建设投入,以及不超过4.05亿元补充运营资金。

简言之,指南针计划将近30亿元募资全部用于麦高证券的经营,涉及财富管理业务、两融业务、投行业务、自营投资等业务,可以说是“雨露均沾”。

不过,麦高证券是一家特别袖珍的券商,且刚从破产重整中走出来,“靠行情吃饭” 的特征十分明显。在竞争激烈且同质化十分明显的行业中,作为小券商的麦高证券如果不能建立差异化竞争优势,生存将会很艰难。

wind显示,麦高证券2024年实现营业收入4.87亿元,其中经纪业务手续费净收入2.32亿元,占比47.59%;投资收益与公允价值变动净收益合计1.41亿元,占总营收的比例为29.07%。简单计算,麦高证券经纪业务和自营投资业务收入合计占总营收的比例超76%。

研究认为, 经纪业务和自营业务是典型的“靠行情吃饭”的业务,高度依赖该类业务业绩波动性会十分大。2018-2022年,麦高证券的营业利润连续为负,也就是连续亏损。

尽管麦高证券2024年实现净利润0.71亿元,大幅扭亏,但其整体营收规模和业绩规模在行业中仍是末流,属于小券商。

而指南针近30亿元的募资用途,财富管理业务、两融业务、投行业务、自营业务雨露均沾,尤其是两融和自营投资业务属于重资本业务,资本规模决定业绩规模。而刚从破产重整中走出来的麦高证券,其资金实力不足以支持过于庞大的重资本业务。

目前,投行业务也基本上被头部投行占据大部分市场份额,麦高证券未来在投行业务上建立优势的可能性不大。因此,麦高证券将近30亿元募资都分摊至四大业务中,并没有突出差异化突围路径。

或难复刻东财成功路

指南针在收购麦高证券时,有观点将指南针视为“小东财”,认为指南针将复刻东方财富的成长路径,实现业务不断转型升级及业绩大规模成长。

资料显示,东方财富成立于2005年,主要业务有证券业务、金融电子商务服务业务、金融数据服务业务等,涵盖互联网证券和互联网基金销售等多个细分领域。2010年3月在深交所创业板上市,公司构建以“东方财富网”为核心的互联网财富管理生态圈,通过网站平台提供海量的资讯信息,旗下的主要网站有东方财富网、股吧、天天基金网等。

2006年,东方财富的营收仅0.04亿元,净利润仅0.01亿元;2023年,东方财富的营收达到110亿元,净利润为81.93亿元。东方财富过去十几年的业绩指数级增长,与公司抓住机遇、两次重大转型有很大关系。概括起来,东方财富的高成长性有三大要件:牌照资源、市场行情(天时)与流量优势(先发优势)。

2005年,A股迎来了历史上指数涨幅最高的一次牛市,上证指数由2005年6月份的998点上涨到2007年10月份的6124点,东方财富2008年的营收和净利润较2006年已经增长三五十倍。2012年,东方财富获得独立基金销售牌照,通过之前积累的流量销售基金产品。2013年,东方财富的营收较2008年又实现了翻倍。2014年、2015年,A股迎来又一次超级牛市。2015年12月,东方财富完成收购同信证券,获得券商牌照,拓展证券业务。2015年,东方财富实现营收29.26亿元,较2013年增长了10倍多;实现归母净利润18.49亿元,较2013年增长百倍之多。

东方财富高盈利的逻辑,是以“流量+牌照+科技”三角驱动,实现全牌照变现,构建了难以复制的互联网金融服务生态。公司通过股吧社区(月活3000万)、东方财富网(日均PV超10亿次)和APP(月活1.8亿)构建“资讯-社交-交易”生态,用户日均停留38分钟(传统券商约15分钟),构成流量生态闭环,低成本获客、高效变现,为基金代销、证券经纪业务等提供了宽厚的流量池。

而指南针虽然通过收购网信证券获得了券商牌照,通过收购先锋基金获得基金牌照,但其流量远不及东方财富,根据QuestMobile2024年Q2统计,指南针的月活跃用户(MAU)约 600万,这还是收购麦高证券后的结果。

并且,无论是证券业务还是公募基金业务,目前市场都是充分竞争状态。指南针进入新的领域,显然没有东方财富的先发优势、规模优势。

最重要的是,指南针(不包含收购的麦高证券和先锋基金)和东方财富虽处于同一细分行业,但业务本质差异很大。指南针的金融信息服务收入占比约八成,以高客单价的证券分析软件(如私享家版、先锋版/擒龙版)为主,年费在1万-10万元区间,用户群体集中于高净值个人和专业投资者。该业务依赖线上广告投放和“体验式销售”转化付费用户,但获客成本高。

指南针本质是垂直领域的金融工具商,依赖技术深度但需突破规模瓶颈;而东方财富则是互联网平台型财富管理巨头,以流量生态和全牌照构建护城河。两者差异源于基因不同:东财始于门户网站,指南针起家于炒股软件。

协同整合之路漫漫

从指南针近30亿元的定增募资用途看,还没有确定未来麦高证券的发展重点,尤其是还要投向重资金业务——自营业务、两融业务等。

研究认为,指南针若能在高端投顾、证券业务整合上取得突破,或可成为细分领域的重要参与者。如果指南针将近30亿元的募资主要投入财富管理业务,在一个细分领域逐渐优势或是突围路径。

指南针通过收购麦高证券、先锋基金,完成了“证券+公募基金”双牌照布局,意图复刻东方财富“流量+牌照”模式。然而,牌照协同效能与资源整合能力仍是其能否突围的关键。

此外,指南针(母公司)本身存在的问题也值得关注,一是营销成本畸高,2024年指南针销售费用达8.04亿元,占营收52.62%,其中广告推广费3.92亿元(同比增长37%),人均获客成本居高不下。

第二个问题是重营销下的产品投诉多。据黑猫投诉 【下载黑猫投诉客户端】,指南针涉及“80%胜率策略”实际准确率不足34%、“智能阿尔法版”宣传收益率虚高等问题。据有关媒体报道,指南针通过“1元体验”诱导用户升级付费会员,用户信息泄露导致骚扰电话激增。

第三个问题是“靠行情吃饭”问题。麦高证券作为小券商,十分依赖经纪业务和自营业务等传统业务,“靠行情吃饭”是普遍问题。而指南针也有类似问题,在权益市场低迷的2023年,盈利暴跌78%;在市场行情好的2024年,指南针营收、净利润皆大幅增长,主要是投资者喜欢在行情好的时候买炒股软件。

有话要说...